10年ちょっとで日本の有名企業の時価総額を抜いたIT企業たち

★↓↓是非クリックしていただけると記事作成の励みになりますヾ(;´▽`A↓↓★

⇒ 今何位? <人気ブログランキング>

新聞やテレビで「時価総額」という言葉を聞いた事はないでしょうか。たとえば、「Appleがエクソンを抜いてアメリカで一番の時価総額になった」「エクソンがAppleを抜き返して首位になった」「Facebookはあっという間にドコモの時価総額を抜いた」といった形です。

時価総額とは、上場企業の株価に、発行済み株式数をかけたものです。株価は、時に過大あるいは過小評価される場合がありますし、チェックするタイミングで大きく変動する不安定なものでもあります。しかし、業績がふるわない会社の株はなかなか買われず、株価がどんどん安くなっていきます。一方、急成長している会社の株は、多少割高でも買われて、どんどん高い株価がついていきます。つまり、時価総額が大きいということは、業績のよさに加え、将来の成長に対する期待も大きいことを意味します。

では、日本でも有名なIT企業の時価総額は、どのくらいになっているのでしょうか?

調べると、下記のように、とんでもない金額が出てきます。

●Apple 約37兆円(※2013年5月現在)

●Google 約24兆円(※2013年5月現在)

●Amazon 約10兆円(※2013年5月現在)

●Facebook 約5.5兆円(※2013年5月現在)

●Yahoo!JAPAN 約3兆円(※2013年8月現在)

●楽天 約1兆6千億円(※2013年8月現在)

●DeNA 約3,500億円(※2013年8月現在)

日本の有名有料企業と比較しても、世界のIT企業がいかに大きい時価総額になっているのかがわかります。

しかも、Appleは1976年、Googleは1998年、Amazonは1994年、Facebookは2004年の創業です。Appleについては昔からある企業のように感じますが、それでも40年弱です。日本のトヨタ自動車は創立が1937年、ホンダは1948年、NTTの前身の電電公社は1952年、三菱銀行は1919年ですから、いかにIT企業が猛スピードで企業価値をあげていったのかがわかると思います。じつに10年から15年で、日本の巨大企業の時価総額を悠々と抜いていってしまったのです。

●トヨタ自動車 約13兆8,092億円(※2012年末時点)

●三菱UFJフィナンシャル・グループ 約6兆5,271億円(※2012年末時点)

●本田技研工業 約5兆6,969億円(※2012年末時点)

●NTTドコモ 約5兆4,126億円(※2012年末時点)

インターネットによって、これまで商圏の広さ・人口などに成長の範囲が限定されていたビジネスは、一気に垣根が無くなりました。そもそもインターネットがなければ、コミュニケーションにかかるコストのために成立し得なかったビジネスが、商圏を意識せずに展開できるようになっています。データの流通だけで商取引が完結するタイプのサービスはもちろん、物販でも、商品をきちんとお客様のもとまで届けるしくみを構築できれば、全国に広げることができます。そして、言語的な問題さえクリアできれば、そのサービスを世界中に広めることもできます。うまくいけば、これまでに何十年もかかったような規模の売上げを、数年で作ることもできます。

「小さく始めて、大きく育てる」がかつてなくやりやすい時代

最近では、より小資本でもビジネスを成功させることができる環境が整ってきました。

「クラウドコンピューティングで余計なサーバーを持たなくて済むようになった」

これまでは、何らかのサービスを展開しようと考えたら、店舗確保のための多額の保証金や、店舗に設置する家具や什器費、その他の営業に必要な物品などを買い入れる必要がありました。一方、IT関連サービスでは、家賃、水道光熱費、そして従業員の給料などは必要ですが、そのほかに初期コストとしてかかる費用はサーバー代くらいです。

しかも、クラウドコンピューティングの進歩により、初期の設備投資をそれほど考えなくても巨大になるサービスを構想することができるようになっています。ひと昔前なら、想定されるピーク時のアクセス数をさばけるだけのサーバー能力、容量を確保しておかないことには、運良くユーザーが殺到してもサーバーが落ちてしまい、予定通りに成長できないことがありました。したがって、どれだけユーザーが増えるかわからない時点で、将来の予想に基づいて余裕をもったサーバー構成を作らないといけないことになり、その分の初期コストや運営費が流出することになっていました。それも、Amazon EC2に代表されるクラウドサービスを利用すれば、ビジネスの規模(ユーザー数)の拡大にあわせて、柔軟にサーバーを拡張できるようになりました。実際に使用するかどうかわからないサーバーまで最初から確保しておく必要性が少なくなったことで、リスクを抑えつつ、柔軟に事業を展開することができます。

より多くのお客さんの目に触れるチャンスが増えた

インターネットを利用することにより、外部の力や影響力を利用していくチャンスが非常に多くなっています。

たとえば、ログインしてもらう際には新たにアカウントを作ってもらうのではなく、すでに多くの人がアカウントをもっているであろうFacebookやTwitterのアカウントでログインできるようにします。また、そのサービスや製品が気に入ったら、ユーザーにワンクリックでFacebookやTwitterに投稿してもらうこともできます。そして、投稿してもらうことで、広告費をかけることなく、ユーザーからのクチコミとしてほかのユーザーへの認知を高め、将来のお客さん候補になってもらうことも可能なわけです。

他にも、GoogleやYahoo!に広告を出すことでも、多くの集客を行うことができます。

クレジットカード決済のシステム構築や物販がやりやすくなった

これまで、クレジットカード決済システムを準備するには相当手間がかかりました。そして、その決済システムを自社のサイトに反映させるためにも、相応の技術力が必要でした。しかし、PayPalを利用すれば、簡単に決済システムを準備し、利用することができます。

物販をしている場合でも、決済や倉庫を兼ね備えていなくても、AmazonのFBAというサービスを利用し、一定の月額会費と取引後との少しの手数料を負担することで、Amazonの集客力、決済システム、倉庫、物流を利用することができます。

このような環境の変化によって、小資本でも、リスクを抑えながら、大きな規模をもつ市場を狙い、急成長を描く計画が実現しやすくなってなっています。

資金を手に入れる3つの方法

とはいえ、会社が収益をあげ、その収益によって会社が運営され、さらなる追加投資をしていく、という段階に至るまでには時間がかかります。その間の活動資金をどうにかしてまかなうことが必要になってきます。

創業時には、自分でもある程度のお金を準備するとはいえ、それだけでは足りません。そこで、次の3つの方法のいずれかで資金を手に入れることになります。

①短期的にお金になる仕事をする

IT系の立ち上げ期の会社にありがちなのは、WEBサイト製作やシステム開発の受託をやることです。これは、一定期間で納品してしまえばお金をもらうことができますし、いつお金が入ってくるかを予想しやすいので、経営は安定化します。また、コンサルティングを請け負い、一定期間にわたって月額報酬をもらうのも同様です。

そのほか”複”業を行う方法です。一般的に有名なのは現金化までのサイクルが早いAmazonを使っての転売ですが、赤字にならず在庫を持たなくても始められるアフィリエイトやBUYMAなどもお勧めです。

|

|

②借りる

家族、知人、友人から、銀行、ノンバンクまで、お金を貸してくれるかもしれないところは色々あります。しかし、借りているわけですから、もちろん返さないといけないことになります。そして銀行などであれば、契約で決められている利息も払う必要があります。

銀行などから借りる場合は、一定の創業資金用途をのぞき、経営者が連帯保証人としてサインする必要があります。場合によっては、土地建物などの担保を要求されるかもしれません。2014年2月より適用開始になった「経営者保証に関するガイドライン」で、経営に関係のない家族などを保証人に要求することはなくなる方向になっていますが、経営者はある程度のリスクを負担することを求められます。

もちろん、創業者は「自分のアイデアやこれから展開する事業には大きな可能性がある」と信じているはずですが、よほど確度の高い事業でなければ、「借り入れをして事業を拡大しよう」という気持ちにはならないでしょう。自分の持っている資産の範囲内で展開していくことを選択する人が多くなります。

|

|

③返さないでいいお金を手に入れる

そこで、次の方法として、「返さないでいいお金を調達する」という方法です。これは、言い換えると「投資家に出資してもらう」ということです。投資するのは「エンジェル」とも呼ばれる個人投資家から、ベンチャーキャピタル(VC)と呼ばれる投資ファンドまで、さまざまです。いくつか例を見てみましょう。

●Apple ⇒ 創業期に、個人投資家のマイク・マークラから資金を調達しています。

●Google ⇒ 売上げがたたない時期に、クライナー・パーキンス・コーフィールド・アンド・バイヤーズやセコイヤ・キャピタルといったファンドから、多額の資金を調達しています。

●Facebook ⇒ 創業して1年少しして、有名ベンチャーキャピタル(VC)のAccel Partnersから資金調達しています。

●GREE ⇒ Globis Capital PartnersやKDDIから資金調達をして、拡大するチャンスを掴みました。

●DeNA ⇒ 創業期に、ソニーコミュニケーションネットワークやリクルートから資金調達しました。その後、ベンチャーキャピタル(VC)であるNTVPから資金調達しています。

このように、いま有名なIT企業は、どこかでベンチャーキャピタル(VC)の資金を入れることで、本業を加速させています。

ベンチャーキャピタル(VC)が投資してくれるかどうかは、将来の成長性いかんにかかわってきます。どれだけ成長する事業を描けるのか、をきちんと伝えることが重要になります。

ベンチャーキャピタルのビジネスモデルとは?

ベンチャーキャピタルは、投資した企業を上場させたり、他のファンドに転売をしたりすることで、利益(キャピタルゲイン)を得ます。

ただし、ベンチャーキャピタルの投資先の多くは、想定したとおりにはうまくいきません。新規に始める事業ですから、事前にいくら入念に調査しても、やってみなければわからないことがほとんどで、100%確実に成功することなどありえないからです。 創業に携わるプロの投資家には、「せんみつ(1,000回投資をして、3つあたれば御の字)」という言葉があるくらいです。

しかし、何十件、何百件と投資していく中で、予想外に成長する企業も出てきます。成功例だけをとると、投資金額の3倍、5倍、10倍、さらにそれ以上、といったリターンを得ることもあります。大部分の投資が失敗しても、その中の一部が大きなリターンをもたらしてくれれば、ベンチャーキャピタルは成り立つのです。

大きなリターンを得るには、できるだけ早い段階で資金を入れることが必要です。早い段階で出資を行えば、相対的に小さい出資額で済むので、リターンも大きくなるためです。ただし、その分リスクも大きくなります。

投資のタイミングとしては、大きく次の4つがあります。

●シード、スタートアップ ⇒ 事業構想の段階

●アーリーステージ ⇒ 創業直後で営業利益が赤字の状態

●ミドルステージ ⇒ 営業利益が黒字化しはじめる状態

●レイターステージ ⇒ 株式公開に向け、管理体制を整備する段階

「資本政策」の大切さ

ベンチャーキャピタル(VC)には、投資額に対する必要利回り(IRR:内部収益率)を確保したいという思惑があり、少しでも有利な条件で投資したいと考えます。また、1社だけでなく、複数社に資金を提供してもらうことが普通です。

そこで、出資を受ける側としては、「いつ、どのタイミングで、いくら資金が必要なのか」という計画を事前に立てておく必要があります。資金調達の計画をいい加減にすると、知らないうちに創業者の持ち分が非常に少なくなっていたり、経営に対して大きな権限を持つ人が増えてしまい、前進しにくい状況が生まれてしまうからです。そして、資本に関する話は、いったん実行してしまったら後戻りができません。

自社の事業計画に照らし合わせて、資金調達をどうすすめていくのかという財務戦略を「資本政策」といいます。資本政策は、現代の株主構成をスタートとして、IPO(Initial Public Offering:上場)までの資本構成がどのように推移していくのか、次の要素をふまえてシミュレーションをしてまとめることになります。

①上場までに調達しなければならない資金の額とタイミング

「上場までの各事業年度に調達しなければならない資金はいくらか?」

「その資金のうち、銀行借り入れなどでまかなうことができる金額はいくらか?」

「増資により調達する場合、増資を引き受けてくれるところはあるか?」

などを考慮しておく必要があります。

各事業年度に必要な資金は、事業計画に基づいて決定されます。したがって、事業計画がおおざっぱすぎると、資金不足に陥り、緊急で追加の増資をしてしまうケースがあります。そうなると、当初計画していた創業者(たち)のシェアを確保できなくなってしまったり、逆に資金がダブついてしまうといった問題が生じます。

②上場までの株価の推移

資金調達を実施したり、株式を譲渡したり、ストックオプションを発行したりする場合に、当該取引時の株価(時価)がポイントとなります。

株価は、会社の価値を表すものです。上場に向けて、利益水準が右肩あがりで成長している会社の株価は、一般的には右肩上がりで高くなります。したがって、資本政策上も、「上場時期が近づくほど、取引株価が高くなる」という前提をおく必要があります。

安定株主対策のための増資や、従業員の福利厚生のための従業員持株会に対する増資においては、株価が安ければ安いほうが良いでしょう。一方、ベンチャーキャピタルなどへの増資では、株価が高ければ高いほど良いでしょう。

前者では、株価が安ければ安いほど、より少ない資金でたくさんの株を従業員にもってもらうことができ、従業員に報いることができます。後者では、株価が高くなればなるほど、より少ない株式を渡すだけで資金調達が可能になります。

しかし、この金額も、外部の調達先との関係をふまえて検討する必要があります。ベンチャーキャピタル(VC)など外部の資金元は、あまり出資株価が高すぎると投資利回りが低くなるので、出資を躊躇してしまう可能性もあります。

③役員・従業員へのインセンティブプラン

自社株を用いたインセンティブプランとして、従業員持株会とストックオプションがあります。

従業員持株会とは、毎月の給与から拠出金を天引きして積み立てるものです。従業員から見ると、少しずつ財産形成をすることができます。

ストックオプションとは、上場後に一定の時価で株式を取得する権利を与えるものです。従業員や役員だけでなく、オーナーや外部関係者にも付与する事ができます。また取得者は、上場後に権利行使するまで、金銭的負担がいっさいありません。従業員や役員は、大きなキャピタルゲインを得る可能性があります。

これは経営上の大きなツールです。ストックオプションを与えることにより優秀な人材に報いることも目的ですが、同時にストックオプションがひとつのきっかけとして会社全体の業績が上昇するように付与できることが望ましいといえます。

④安定株主対策

上場前の資金調達と安定株主割合のバランスをどのようにとるかは、資本政策の重要なポイントです。上場後、安定株主を拡大していく際には、誰が長期的に安定株主になりえるのかを十分に吟味して、株主構成を決めていく必要があります。

⑤上場時のキャピタルゲイン

創業者をはじめとする上場前からの株主は、上常時の売り出しや上場後の売却などによりキャピタルゲインを得ることができます。それにより、創業者は上場までの投資のための借金を返済し、さらに創業者利潤を得ることにより、長年の苦労が報われることになります。

経営者が上場後に市場で自社株を売却することは、インサイダー取引規制の関係もあり、なかなか難しいものがあります。上場時が、キャピタルゲインの少ないチャンスの1つとなります。

資本政策は、事業計画・上場準備計画の修正にしたがって、随時見直しが必要になります。

とりわけITにかかわるベンチャー企業は、ノってくると創業数年で一気に上場するケースもあります。なかには、あっという間に東証一部上場してしまう会社もあります。DeNAやリブセンスといった企業がその代表例です。

IPOするメリット

ベンチャーキャピタル(VC)の目線では、IPOは利益を確定するために必要な目標だということはわかると思います。一方、企業側としては、IPOすることでどんなメリットがあるのでしょうか?

ゴシップ的な目線でいくと、「創業者が株が売れるようになり、莫大な資産になる」という話になりますが、あくまでそれは一部の要素でしかありません。IPOのメリットをまとめると、次の5つが上げられます。

①資金調達力が増大する・財務内容が充実する

上場前は、投資家それぞれから直接資金を調達するしかないのに対し、株式市場から直接資金を調達できるようになります。 また、時価発行増資などにより、比較的低コストで資金を集めることも可能になります。

それらにより、財務内容の充実を図れるようになります。

②経営体質が強化される

株式公開を行うためには、経営管理体制をしっかり固め、関係会社との取引を整備する必要があります。結果として、財務的にも組織的にも経営体質の強化を実現することになります。

③社会的信用度や知名度が上がる

株式公開は厳しい基準をクリアした裏返しです。したがって、高い社会的信用も得ることができます。

④従業員の士気が上がる・優秀な人材が集まりやすくなる

株式公開によって、会社の知名度が高まります。結果として、社会的に「安定している企業」「成長している企業」というイメージが形成され、従業員の士気の向上にもつながるでしょう。

また、優秀な人材も集まりやすくなるはずです。結局、長期的な企業の成長のためには、いかに優秀な人材に魅力を与えられるかが重要です。

⑤法人税の課税が適正化される

同族会社が株式を公開する場合に、金融機関あるいは従業員持株会などの安定株主づくりを通じて、持株比率を引き下げ、特定同族会社から非同族会社になれば、留保金課税など、法人税課税における不利な扱いを受けることがなくなります。

■調達した資金は会社の成長のために使わなければならない

上場して資金を調達するからには、なんらかの目的や意図があるはずです。人材採用なのか、M&Aのためなのか、あらたな設備投資の資金なのかは、それぞれの企業によって違いますが、その目的は基本的には売上をあげ、収益を出すことにあるはずです。

にもかかわらず、上場時に資金調達をして、それを現金として寝かしておいたり、なぜかたいした利回りもない国債を買ってしまうなんていうことは、投資家の意図からすると許されざる怠慢です。もし、市場から集めた資金を、事業が成長し、発展することに使えないならば、配当や自社株買いなどの方策で、株主に還元する事が求められます。

IPOのデメリット

IPOにはメリットがある一方で、デメリットもそれなりに目立ちます。

①敵対的買収の対象なりやすくなる

IPOすることで、株式市場でだれでも株式を購入できるようになります。非公開時のように、株式の取得を制限することができません。したがって、会社が意図せず買収されるおそれなどが出てきます。

②これまでかからなかった費用がかかるようになる

上場を維持するためには、監査法人に報酬を支払い、会計監査を行ってもらう必要があります。また、きちんと会社法に基づいた手続きを踏んで、株主総会を定期的に開催することが必須です。

ここにおいて、非公開時にはかからなかったコストが定期的に発生することになります。

③企業情報開示の義務がある

投資した人が自己責任により投資を行うため、そして証券取引所の機能が十分に活かされるためには、投資の判断材料として、証券市場に上場されている株式等に関する重要な会社情報が適時・適切に提供される必要があります。そこで、会社法、金融証券取引法、また証券取引所の自主規制に基づく開示情報など、多岐にわたる情報を開示する必要があります。

④短期的な成果を要求されるようになる

自社の株式が自由に売買できることで、さまざまな意図をもった株主が登場することになります。なかには、「会社の将来性を信頼し、中長期的な株価の値上がりを期待して株を買う人」や「配当を享受するために株を買う人」もいますが、「毎年、あるいは、四半期ごとの開示情報を気にして売買をする投資家」も参加してきます。むしろ、そちらの方が多いかもしれません。

当然ですが、上場してすぐに成長が鈍化する企業は非常に嫌がられます。上常時の業績がピークだったりすると、「なんのために上場したのか」「創業者が利益を得たかっただけではないか」などと言われてしまいます。一方で、成果というものは、なかなかすぐに出なかったりもします。

■なぜ、Amazonは赤字続きでも投資家が離れていかないのか?

積極的な拡大成長戦略をとっていて、そのために一時的に利益が出ないという合理性があるならば、理解してくれる投資家もいます。

その極端な事例が、アメリカのAmazonです。Amazonは2009年以降、驚くべき急成長を遂げています。しかし、不思議なことに、その純損益はほとんど変化することがありません。これは、Amazonが利益のほとんどを投資に回していることを意味します。

しかし、Amazonは大赤字になっているわけではありません。「少しだけ赤字」の状態をずっと続けているのです。一方で、売上は上昇し続けています。

普通なら、ここまで利益が出ない状態が続いているなら、株主は見放してしまうでしょう。しかしそうはならないのが、Amazonの現状です。これは、投資家は、Amazonの経営者のジェフ・ベゾスの意図をきちんと理解したうえで、彼らはAmazonの現在の損益にではなく、「Amazonの長期的な発展に投資している」と理解しているからです。

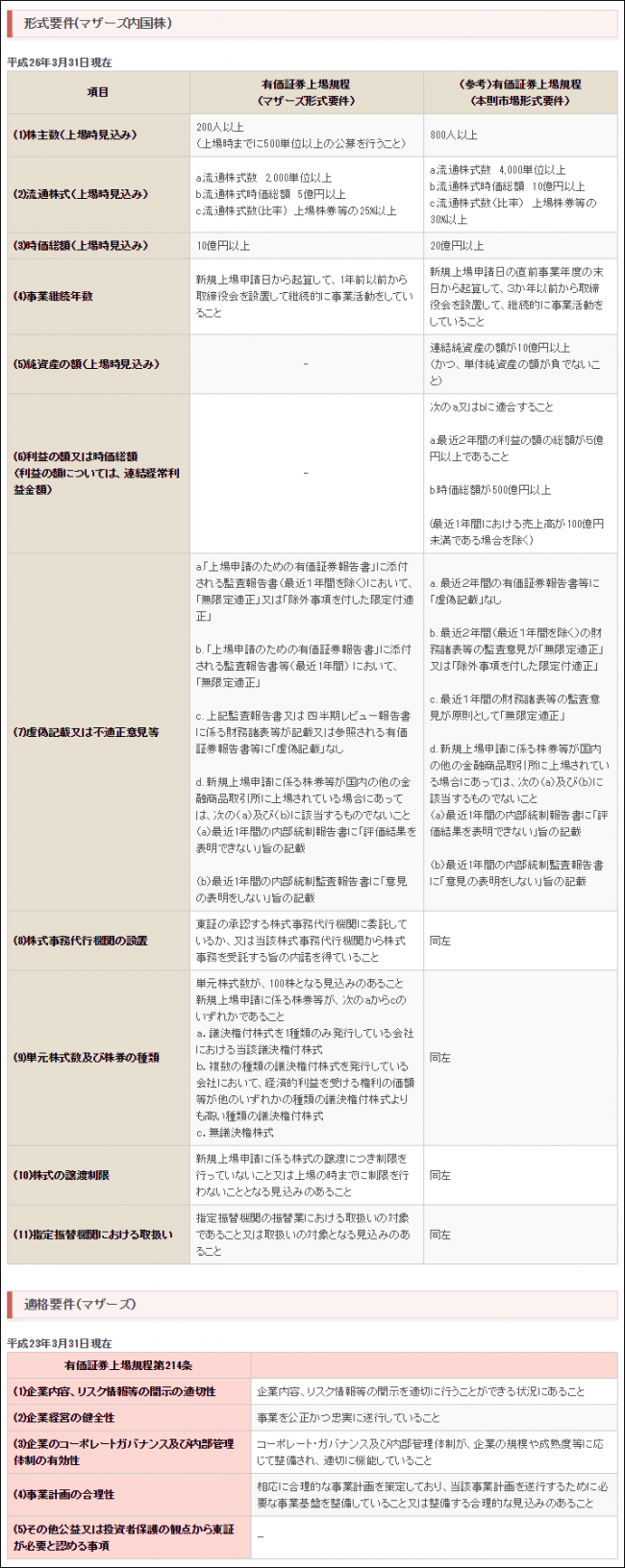

IPOに立ちふさがる高い壁

ここまでは、IPOする前提で話を進めてきました。しかし、ほとんどの会社は、IPOしたくでもできません。IPOするには、利益、時価総額、株主数などで厳しい条件をクリアしなければいけません。

下記にあげるのは、株式市場の1つである「東証マザーズ」の基準です。

そして、継続的に売上げを向上させ、利益を残していくのは至難の業です。多くの会社は創業5年も待たずに消えていきます。

■「上場をやめる」という選択肢もある

「一度IPOしたのはいいけれども、さまざまな株主から比較的短期的な業績を求められたり、会社経営にあれやこれや言われたりするのが嫌」という理由で、非公開会社になる会社もそれなりにあります。このとき、MBO(マネジメントバイアウト)といって、経営者が株を買い取り、非公開化する道筋を作る方法が取られます。幻冬舎やすかいらーくなどが、いくつかの理由でこのやり方をとっています。

ただ、これはベンチャーキャピタル(VC)やその他外部の株主が入っていると、なかなか実現しにくい方法です。

「会社を売却する」という選択肢

では、IPOできない企業の将来はどうなっていくのでしょうか?

ベンチャーキャピタル(VC)は、その性質上、ある期間内に出資したお金が、できるだけたくさん増えて、手元に現金として戻ってくることを求められている存在です。したがって、IPOできないなら、どこかのタイミングで、出資したお金をどこか(誰か)に買い取ってもらう必要があります。

どこかの会社に株を買ってもらうための手段の1つが、M&A(企業の吸収合併)です。買う側の目的はさまざまですが、極論すると、「経営上の目的を達成するのにかかる時間を短縮するため」と言えるでしょう。

たとえば、IT企業が旅行関連事業に進出するためには、一から旅行代理店業務を作っていくこともありますが、すでにある程度できあがっている旅行関連サイト会社を購入すると、一部分をショートカットできます。ここでの目的とは、「旅行事業を立ち上げる」ことではなくて、「会社全体の売上を増大すること」や「戦略的に押さえておく分野として、旅行関連サイトを手に入れること」です。

また、日本だけで展開しているインターネットのサービス会社が、アジア地域への進出を考えた場合、一からサービスを立ち上げる選択肢もありますが、その地域で展開する同業種を買ってしまえば、それだけ早く目的に到達します。この場合の目的は、「アジア地域で新会社を作ること」ではなく、「将来性、成長性が大きいマーケットでの営業基盤や顧客を獲得すること」です。

「他の会社を買う」という選択肢は、うまく使えば非常に、経営のスピードを加速させることができます。大きいところですと、Googleは、2010年には27社、2011年には25社、2013年には16社を買収しています。とにかく、必要な会社はどんどん取り込んでいっているのです。それができるのは、キャッシュを潤沢に持っているか、株価がそれなりに高く維持されているからです。

良いタイミングで売却することも、ベンチャー経営者にとっては選択肢の1つなのです。

M&Aにおける株価形成のしくみ

M&Aの際には、一般的に次の3つの方法を用いて企業価値が算出されます。

■収益方式

収益方式は会社の将来もしくは現在の収益やキャッシュフローに着目し、一定の還元率で割り戻して、企業価値を算定します。

■比準方式

対象会社と事業や規模が類似している上場企業等、類似取引の価格(市場価格など)と収益や資産の指標を比較することによって、企業価値を算定します。

■純資産方式

対象会社の貸借対照表の純資産に注目して、会社の所有する資産の価値から、企業価値を算定します。

ただし、どのような前提に立ち、どの方式で算定し、算定に際してどのような係数を使い、類似会社としてどの会社を選択するかといったことは、機械的に行えません。対象となる会社の状態、M&Aの目的、取引形態等を考慮し、これらの方式で計算したものから総合的に判断して企業評価を行うこととなります。

M&Aの具体的な目的、緊急性、シナジー(相乗)効果、会計上の制約、株主構成に与える影響、その他の理由によって、評価額は大きな影響を受けます。

そのため、実際のM&Aの交渉における合意価格・合意条件は、当時会社間の相対の話し合いによって決まるものです。また、検討すべき分野が幅広いため、当事者同士だけでなく、証券会社、専門コンサルティング会社、会計士、弁護士など各種専門家が関係してきます。

売れなければ倒産?~更なる悲惨な事態になることも…~

ここまでは、まぁまぁでも良い方向です。しかし、悪い結果に終わるケースも当然あります。

「もうどうしようもないけれど、少しでも良いから株を換金して欲しい」という要請に応えて、二束三文でM&Aされるケースです。

そして、前進することも、後退することもできずに、ずるずると「生ける屍」として存在していくケース…。

商売そのものが成り立たなくなったら、会社をたたむこともありえます。無理をして続けて「倒産」という結末になると、さらに多くの関係者に迷惑をかけることにもなります。経営者はどんな状況になっても、冷静な判断力で意思決定をすることが要求されます。

それだけでは終わりません。最悪なケースでは、悪いことをたくらんでいる人達のお金に頼ってしまったり、彼らの錬金術のカラクリの一部になり、闇の世界に落ちていく企業もあります。

経営者はとても孤独なので、なかなか本音を相談できる人がいません。その経営者が会社の命運や、お金のことで困っているときに、甘言をささやく闇の紳士たちが株式市場には跋扈していると言われます。その紳士の甘い言葉にのってしまうと、下手をすると壁の向こう側へいってしまうこともあります。なんとか踏みとどまったとしても、闇に魅せられてしまうと、なかなか日のあたる場所に出られないという状況になってしまう人もいます。

■なぜ日本から世界で活躍するベンチャー企業が生まれないのか?

ここで、ひとつよく出てくる疑問について考えて見ましょう。それは、「なぜ、日本発で世界に通用するベンチャー企業が少ないのか?」という話です。

日本のベンチャーキャピタル(VC)の資金供給元は、事業会社や金融機関です。投資範囲は非常に広く、投資の仕方はいろいろな企業に少しずつお金を入れる「分散投資」が中心です。立ち上げてすぐのアーリーステージではなく、もう少し後のミドル、レイターと呼ばれる段階で投資することが多いのが現状です。大手ベンチャーキャピタル(VC)となると、組織は非常に大きく、専門担当者別で仕事をしています。ベンチャーキャピタル(VC)で働くベンチャーキャピタリストの報酬は、年功序列的な傾向があります。

一方、海の向こうアメリカのベンチャーキャピタル(VC)は、パートナーシップ制で構成されます。パートナーシップとは、「株式会社」と異なり、参加する個人と個人が契約し、いっしょに仕事し、利益も分配するという「組合」の形態です。組織は小さく、少数精鋭。株式は非公開の状態で運営されます。

資金は、年金基金や財団などから出ていることが多くあります。投資対象は、ベンチャーキャピタル(VC)にもよりますが、アーリーステージを対象とし、遅くてもミドルまでと、比較的狭いことが多いです。投資も集中的に行い、「お金を出したらあとは放置」というわけではなく、経営にガッツリと入ってきます(「ハンズオン」と言います)。さまざまなネットワークを持つベンチャーキャピタル(VC)の人間が経営にきちんと入ることで、成長率を高め、より大きなリターンを得るためです。

その裏には、働く人の給料モデルの違いもあります。パートナーシップ制では「パススルー課税」という方法がとられ、組合そのものには課税されません。最終的な利益は、個人の所得として、ほかの所得と合算されて課税されます。そこで働く人の給料は、成果報酬。つまり、「いくらがんばっても、給料が変わらない」というわけではなく、「がんばった分だけ、リターンが増える」というわけです。

一般的に、描く絵が大きければ大きいほど、かんたんに実現することはできません。財務的にも納得いく状況が生まれるまでには、それなりに時間と資金が必要です。

しかし、日本のベンチャーキャピタル(VC)から資金を調達しようと思うと、保守的な考え、つまり「より早く利益が出る」選択肢をとることが評価される組織人に判断されることになります。そのため、「大きく利益を出す」よりも、「早く」「より確実に」利益が出そうな事業を選択してしまうことになります。そういう傾向の下で資金調達を実現させるためには、どうしても大きな絵を描きにくいところが出てくるのです。

ただし、日本でも独立系のベンチャーキャピタル(VC)や、非常に専門性をとがらせたベンチャーキャピタリスト、自分自身がベンチャーを立ち上げて一定以上の成果をあげた実績のある投資家などが増えてきています。

★↓↓是非クリックしていただけると記事作成の励みになりますヾ(;´▽`A↓↓★

⇒ 今何位? <人気ブログランキング>