不動産投資で「失敗する人」と「成功する人」は何が違う!?成功している人が見ている”8つのポイント”【その2】

理想の物件を手に入れたら”5年後”の売却も視野に入れて「インカムゲイン+キャピタルゲイン」を狙う!!

理想の物件に巡りあって、希望価格に近い金額で購入でき、すぐに入居者も決まって、毎月の家賃もきちんと入り、入居者との関係・管理会社との関係も良好で何の問題もない大家さん生活を送っていたとしても、「所有してから5年が過ぎたら、売却も視野に入れておく」ようにしましょう。

“5年後”を意識する理由

投資用でも自宅用でも、不動産を所有する人にとっては5年がひと区切りになります。なぜ5年なのでしょうか?それは、購入した金額よりも高く売れて売却益が出た場合、物件を所有してから5年後を境にして税率がまったく違ってくるからです。

売却する年の1月1日現在での所有期間が5年以下の場合には、「短期譲渡所得として売却益の39%が税金」としてかかります。それが5年を超えていると、「長期譲渡所得になり、売却益にかかる税金も20%」になります。5年を境に、かかる税金の倍の差が生じるのです。

どうせなら5年間は毎月入る賃料のうまみをたっぷりと享受しましょう。そして5年経ったらそのまま所有し続けるもよし、購入金額よりも高く売れるなら売却するのもよしといった選択を視野に入れておくと、より不動産投資が楽しくなります。

5年間所有すれば”インカムゲイン”と”キャピタルゲイン”が狙える!!

実際の区分所有マンションを使って説明しましょう。

20㎡の1Kタイプのマンションを500万円で購入して、5年後に600万円で売却するとします。この場合の月額賃料は5万円。年間の賃料は60万円(5万円×12ヵ月)となります。5年間の賃料総額は300万円(60万円×5年間)です。売却益は「600万円-500万円=100万円」となります。

不動産から得られる利益の合計は、「所有した期間の賃料収入+売却益の合計」です。この場合は「300万円+100万円=400万円」で、400万円の利益となります。

実際は毎年の経費と購入時および売却時の経費がかかってくるので、手取り金額は諸経費を引いた金額になりますが、ここでは簡略化のために諸経費は入れずに計算しています。

転売益に対する税金がどうなるかを見てみましょう。長期譲渡所得の税金は利益の20%なので、転売益100万円に対して「100万円×20%=20万円」となります。これがもし5年以内に売却するとなると、短期譲渡所得として売却益の39%の税金がかかるため、「100万円×39%=39万円」となります。

5年と挟んで19万円もの差が出てしまいます。このことからもわかるように転売は5年を過ぎてから行なうと税務上有利になります。

効果的に節税するため”法人化”する!!

手取り収入が出ても税金で持っていかれてしまい、思ったほど利益が上がらないということがあります。

毎年の賃料収入は、本業の収入と合算した額に対して所得税がかかってくるからです。これはどういうことかというと、1番多いケースは本業での給与所得が比較的高く、税率のはざまにいる会社員です。

たとえば給与所得が890万円、不動産の手取り収入など不動産所得が100万円だとすると、不動産所得がある場合とない場合の所得税は次のようになります。

■不動産所得がない場合

890万円×23%-63万6,000円=141万1,000円

手取り額は次のようになります。

890万円-141万1,000円=748万9,000円

それが、不動産所得が入ることによって所得が100万円増えると、所得税は次のようになります。

■不動産所得がある場合

990万円×33%-153万6,000円=173万1,000円

所得税が173万1,000円に増えるので、手取り額は次のようになります。

990万円-173万1,000円=816万9,000円

100万円の不動産所得が入っても、実際の手取り額は68万円(816万9,000円-748万9,000円=68万円)です。またここから住民税も引かれるので、さらに手取り額は減ってしまいます。不動産所得が増えたからといってぬか喜びをしないで、せめて所得税がどうなるかまではシミュレーションするようにしましょう。

このように賃料収入が入っても税金で持っていかれてしまい、思ったほど手取り収入がないということがあります。ではどうやって対策したら良いのかというと、答えは会社をつくることです。

“会社”をつくり、”会社”で不動産を購入する

会社をつくってその会社が不動産物件を購入すると、所得を個人と法人で分けられるので税金を安くすることができます。また、家族を会社の従業員にして、お給料を支払えばさらに節税ができます。

しかし法人をつくるには費用がかかり、また毎月の収支計算および確定申告などを税理士に頼むとその費用もかかってきます。これらの費用が相当かかるので、不動産物件を購入し続けるのであればいいですが、そうでない場合には、まず個人で購入するほうが妥当です。

また個人で不動産物件を購入しておいて、あとから会社をつくって法人に不動産物件を売却する場合には、本当に適正な価格で売却したのかどうかを証明する「鑑定評価書」が必要になり、売却によって利益が出たときは譲渡所得税がかかってきます。

ただし、法人をつくって個人からその法人に不動産物件を売却すると、税金が安くなったり、経費にできる部分が大きくなったり、譲渡する時の年数によって税金が変わることがなくなったりとメリットもたくさんあるので、不動産投資を展開していく中で、法人をつくるかどうかを検討していくようにすれば大丈夫です。

「一戸建て×5棟」or「部屋数×10」以上の不動産物件の所有で、個人でも”事業”として認められる!

なお、会社をつくらずに個人でも事業として認められる場合があります。それは「5棟10室」を満たしている場合です。「一戸建て×5棟」か「部屋数×10」以上の不動産物件を所有すれば事業として認められるため、税制面で優遇されます。

所有している物件の”売却価格”を不動産会社に査定してもらう方法

定期的に”物件価格”をチェックするクセをつける!!

さて物件を購入して5年も経つと、そろそろ売却しても良いタイミングになります。そのとき、まず最初に何をしたら良いでしょうか?答えは「今、売却したらどれくらいで売れるかを調べる」ことです。

調べる方法には次の2つがあります。

①不動産会社に査定してもらう

②インターネットで同じマンション内の部屋がどれくらいで売りに出されているかを調べる

査定を依頼する”不動産会社”をチェックする

不動産会社に査定してもらう場合、不動産会社をどうやって選べばいいのか、ここが最初の難関です。

財閥系などの大手不動産会社のほうが安心できるからいいのか、もしくは地場の不動産会社のほうが地元のお客さんがたくさんいるからいいのか・・・。たくさんある不動産会社の中からどこを選んだらいいのか、片っ端からいきなり連絡すればいいのか、皆目見当がつきませんよね。

まずは査定だけだからどこの会社でもいいのでは?と思うかもしれませんが、査定次第ではその会社に頼むことになるかもしれません。また不誠実な不動産会社だと、「媒介(※売主と買主の間にたって契約すること。)」を取りたいがために査定額はどこよりも高く出して、その後はほたらかしのままというところもあります。

そういう不動産会社の中には、どうなったか問い合わせると「高すぎてお客さんがいないから価格を下げましょう」と言ってくる悪徳な業者もいます。そういう不動産会社に頼んでしまわないためにも、査定をお願いするときから業者選びはしっかりとするように心がけましょう。

ここでは売却を前提とした不動産会社(査定会社)を選ぶ際のチェックポイントをお話しします。

査定を依頼する不動産会社を選ぶ際の”ポイント”

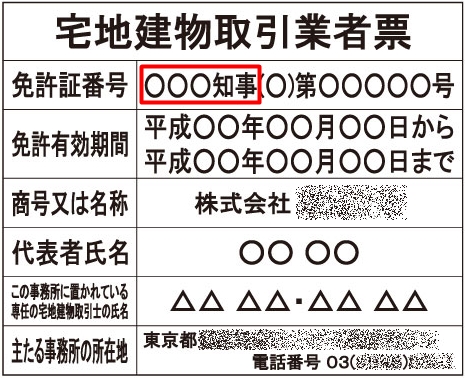

まずはどこに頼むとしても、不動産会社の「宅地建物取引業免許証番号」を確認しましょう。免許番号は、「●●知事免許(3)第●●」というように表されます。カッコ内の数字は宅建免許を更新するたびに増えていきます。

■宅地建物取引業免許証番号サンプル①

(3)となっている場合は、この不動産会社は過去に2回免許の更新をしているということになります。

免許番号の有効期限は5年です。免許番号が古いほど信頼できる不動産会社だという見方もできますが、新しくできた会社でも親切な不動産会社もあれば、長くやっている会社は頭も古く上から目線のところもたくさんあったりして、免許番号だけでは判断できません。

では「なぜ”宅地建物取引業免許証番号”を確認するのかというと、無免許業者との取引を防ぐため」です。それでも心配な場合は、「免許を交付した行政庁に行くと、業者名簿を見ることができます」。ここには行政処分された経歴なども載っているので、ちゃんと自分の目で確認しておけば間違いがありません。

また、国土交通省のサイトの中にある「国土交通省ネガティブ情報等検索システム<宅地建物取引業者>」(http://www.mlit.go.jp/nega-inf/cgi-bin/searchmenu.cgi?jigyoubunya=takuti)を見ると、一部の都道府県知事が行った監督処分情報を確認することができます。

ただし、「どの不動産会社も行政処分を受けることがあり、同じことをしても大手不動産会社はクレームによって処分を受けることもあるので、参考程度に見る」ようにしましょう。

“免許証番号”の「国土交通大臣」と「都道府県知事」の表記の違いは?

また不動産会社の免許は国土交通大臣から受けている場合と、都道府県知事の免許を受けている場合の2通りがあります。

これは2つ以上の都道府県に事務所を置いて営業している不動産会社は「国土交通省大臣免許」を、ひとつの都道府県のみに事務所を置いて営業している不動産会社は「都道府県知事免許」を受けるという形式的なことの違いなので、どちらから発行されていても不動産会社の信用度や実績に大きな違いがあることはありません。

■宅地建物取引業免許証番号サンプル②

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

“売却時”に不動産会社と結ぶ「媒介契約」とは?

売却時に不動産会社と結ぶ「媒介契約」の種類

ここで、売買を「媒介」してもらうために不動産会社と結ぶ「媒介契約の種類」について解説しておきます。

不動産会社の査定額が意外と高く、これなら十分に利益も出るし売却をしたいと思った場合、その不動産会社と「媒介契約」を結びます。この媒介契約には、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3つがあります。

それぞれ契約の有効期間や依頼者への義務が違ってくるので、どの契約にするかをよく考えてからきめなくてはなりません。

初めは「専任媒介契約」がお勧め!

なお、専属専任媒介契約と専任媒介契約の違いは、「”自己発見取引”が専属専任媒介契約ではできない」ということです。売主が自分で見つけてきた相手方(親戚や知人と直接交渉した場合など)についても、依頼した不動産会社を通して取引しなければなりません。

専任媒介契約が一般的で、専属専任媒介契約で頼む人はあまりないないということを覚えておいてください。

「専属専任媒介契約」や「専任媒介契約」では、売主がほかの不動産会社に依頼することができなくなるので一生懸命営業してくれるという利点はありますが、契約した不動産会社に営業力がないとなかなか買い手が見つからないというリスクもあります。

だからといって「一般媒介契約」にすると、売主がほかの不動産会社にも依頼しているため、営業活動がやや消極的になってしまう難点もあります。「最初は専任媒介」で頼んでみて、決まればそれでよし。もし「なかなか決まらなかったら、有効期間の3ヵ月が過ぎた時点で一般媒介に切り替えましょう」。

不動産会社を選ぶ場合の”ポイント”

では、いよいよ実際に不動産会社を選ぶ場合のポイントを説明します。不動産会社を選ぶ選択肢は、次の4つのような方法がありますが、それぞれに良いところと悪いところがあります。

①テレビCMをしているような大手不動産会社

②地域密着型の地場の不動産会社

③現在頼んでいる不動産会社(管理会社)

④インターネットで検索した不動産会社

①テレビCMをしているような大手不動産会社

大手不動産会社は顧客をストックしていることが多いので、早く決まりやすいといわれています。ただしたくさんの物件を扱っているため、小さな額の物件は真剣に営業してくれない可能性もあります。売却の条件や仕事の手順に対して、融通が利かないこともあります。

②地域密着型の地場の不動産会社

地域密着型の地場の不動産会社は、地元の顧客情報を豊富に持っていて取り扱い物件数も大手に比べると少ないので、きめ細かな対応をしてくれるところが多い反面、顧客の数がかぎられてしまいます。

ただし、今はレインズに登録してほかの業者に客づけをしてもらったり、インターネットで幅広く広告を出せるので、顧客数では大手の不動産会社とあまり変わらない会社もあります。

③現在頼んでいる不動産会社(管理会社)

現在頼んでいる不動産会社(管理会社)は、入居者の情報を持っているためスムーズに契約できるという利点があります。

④インターネットで検索した不動産会社

インターネットで検索した不動産会社はインターネットで幅広く営業活動をしてくれるという利点がある反面、どんな業者かわかりにくいという不安があります。

このようにどの不動産会社も長所短所があるので、どの会社を選ぶかは個人の好みになりますが、今の管理会社との関係が良好、もしくは不満がないのなら、「入居者の情報を把握している現在の管理会社にまずは専任媒介で3か月間頼んでみて、その間に決まらなければ一般媒介に切り替えて、大きな会社と地場の会社も併せて3社ぐらいに頼む」のが良いでしょう。

インターネットで同じマンション内の部屋がどれくらいで売りに出されているかを調べる方法

同じマンション内の他の部屋の”売却価格”を調べる!!

マンションの場合、同じマンション内の違う部屋が売りに出されているケースがあるので、この価格を参考にしましょう。調べ方は簡単で、インターネットで「●●マンション」とマンション名で検索すると出てきます。

マンションは階層や位置、べランダの向き、広さによって坪単価が違ってくることに注意が必要です。同じマンション内の違う部屋を参考にする場合の注意点は、次の2つになります。

①価格はあくまでも売主が売りたい価格である

②マンションは階層、位置、広さによって価格が違う

①価格はあくまでも売主が売りたい価格である

売主の心情としてはなるべく高く売りたいものです。媒介する不動産会社の適正な査定価格で売り出していれば問題ないですが、最終的には売主の意見が反映されるので、売り出し価格は高めになることも多いです。「こんなに高く売れるんだ!」とあまり喜びすぎるのは禁物です。

できるだけ「たくさんの売り出し価格を調べる」ことが重要です。

②マンションは階層、位置、広さによって価格が違う

価格は、窓を開けたときに解放感があり、見晴らしや風通しのいい上の階のほうが人気があります。そのため価格[総額を専有面積(坪数)で割った坪単価]も高くなります。部屋の位置は角部屋が高く、特に南東の角部屋や南西の角部屋の価格が高くなります。

べランダの向きについては、南、東、西、北の順で価格が低くなります。

部屋の大きさと価格の関係にも注意が必要で、「賃料と同じように、1Kの方が3LDKよりも坪単価が高くなります」。理由は総額が関連してくるからです。

たとえば、7坪ある1Kの部屋の価格が坪単価100万円だとすると、総額700万円になります。しかし、20坪の3LDKの価格が坪単価100万円で総額2,000万円とはならず、総額の観点から1,600万円程度の価格(坪単価80万円程度)になるので、注意が必要です。

「同じマンション内の部屋の価格」についてまとめると、下記のようになります。

■同じマンション内の部屋の価格

【階層】⇒「上階層」が高い。

【位置】⇒「角部屋」が高い。「南東角部屋」「南西角部屋」が1番人気。

【ベランダの向き】⇒「南」「東」「西」「北」の順で価格が低くなる。

【坪単価】⇒「1K>3LDK」に注意する

「専用の庭」と「ルーフバルコニー」ならどちらの”付加価値”が高い?

1階の部屋には専用の庭が、最上階の部屋にはルーフバルコニーがついているマンションがあります。これらの部屋の価値はついていない部屋の価値よりも高いのでしょうか?

ルーフバルコニーがついている部屋は、見晴らしや周辺の状況にもよりますが、最上階ということもあり大きな付加価値がつきます。したがって、「ついていない部屋と比べると価値が高く1割程度価値も高くなります」。また賃貸で募集した場合も人気が高く借り手がつきやすい不動産物件になります。

しかし専用の庭の場合は、少し微妙です。1階の部屋は防犯上の不安や日当たり、眺望などの面で嫌がる人がいます。特に1Kやワンルームのマンションを探している単身の女性には人気がありません。

専用の庭がついていると、べランドを開けたときに解放感があり、外から中が見えづらいという長所は確かにありますが、それでも最上階のルーフバルコニーがついている部屋と比べると、やや見劣りします。

付加価値はルーフバルコニーつきの部屋の方が高いと言えます。

「賃借人(入居者)つき」で売る場合と「空室」で売る場合はどちらが良い?

投資用マンションの場合は空室で売却するよりも、賃借人付(オーナーチェンジ)で売却するほうが買い手がつきやすくなります。買主の立場に立ってみてください。確かに空室の場合は自己使用をしたい人も対象となったり、買主が中を確認してから購入できるのでメリットもあります。

でも、投資用マンションでは買った人がすぐに賃料収入を得られるオーナーチェンジ物件のほうが断然人気が高いのです。実際に自分が「不動産物件を売却するなら、入居者がついている時を狙う」ことになります。

“効果的”に不動産を売却する方法

売却時の”シミュレーション”の立て方

ではいよいよ、ここまでの事を参考にして、実際に売却戦略を立ててみましょう。

Aさんは、5年前に1Kの区分マンションを400万円(坪単価約57万円)で購入しました。

インターネットを使って売却価格を”シミュレーション”する

5年が過ぎたころ、そろそろ売却しても良いかな?と思い、早速インターネットで同じマンション内の売り出し価格を調べてみました。すると次の3件の売買物件が見つかりました。

物件①:Aさんの物件とまったく同じ間取り(23㎡:約7坪)で1階、北向き。価格は370万円(坪単価約53万円)です。

物件②:2DK(40㎡:約12坪)で、同じ3階、南向き。価格は600万円(坪単価約50万円)です。

物件③:Aさんの物件とまったく同じ間取りで、同じ3階、東南の角部屋。価格は450万円(坪単価約64万円)です。

上記の3物件をよく見て坪単価を比較分析してみると、次のようになります。

物件①:階数と方位の点でAさんの物件よりも価格が低くなります。

物件②:広さが12坪と大きいので、坪単価は1Kよりも低くなります。

物件③:東南の角部屋のため、Aさんの物件よりも条件が高くなります。

つまり、

物件①:(53万円)<Aさんの物件

物件②:(50万円)<Aさんの物件

物件③:(64万円)>Aさんの物件

以上の点を踏まえると、現在、「Aさんの部屋の価格は坪55万~62万程度、総額にすると380万円~430万円」ということになります。

5年間で得られた利益を”シミュレーション”する

Aさんは400万円で購入しているので、430万円で売却できると30万円の利益になります。ちなみにこの場合の譲渡所得税は「30万円×20%=6万円」、5年間の賃料収入が「6万円(月額)×12ヵ月×5年=360万円」となります。

ここから年間の経費を引き、購入時と売却時の経費を引き、売却益を足すと、すべての収支計算ができます。少し大雑把になりますが、年間の経費が家賃の30%、購入時と売却時の費用をあわせて、ざっくり購入価格の15%とすると、経費は次のようになります。

●5年間の経費:6万円×30%×5年×12ヵ月=108万円

●購入時と売却時の費用:400万円×15%=60万円

経費と費用の合計は168万円となります。では、利益はどうなるでしょうか。

●5年間の賃料収入:360万円

●売却益:30万円

収益の合計は390万円です。収益から経費と費用を引くと、「390万円-168万円=222万円」となります。5年間で222万円の純利益となります。ただし、経費は物件によってかなり違ってくることがあるので、あくまでも標準的なケースとして考えてください。

自分の今後のライフスタイル(人生設計)に合わせて”売却”を考える

ここで、戦略が2つに分かれます。5年間で200万円程度の利益では足りないというのならもう少し様子を見て、もっと高く売却できる時期を待ちます。またこれで十分だというのなら売却依頼を出します。

まずはシミュレーションをしてみることで、自分の気持ちを整理することができます。もちろん「持ち続けてずっと家賃収入を得ることもひとつの選択肢」です。

40代、50代の会社員が”年間300万円”の不動産収入を得続けるには?

年金が当てにならない。老後の資金繰りが不安な時代に、定年後不動産から年間300万円の収入が入ってきたら嬉しくありませんか?これから説明する戦略がなぜ40代、50代向けなのかというと、一部銀行からローンを借りて行うからです。

また銀行からローンを借りられる年齢が50代半ばくらいがぎりぎり限度だからでもあります。ただし自営業などの人で安定した収入があれば、年齢にかかわらず銀行は融資をしてくれます。40代から少しずつ資産形成をすることをお勧めします。

まず”年間100万円”の不動産収入を目指すには?

そのための方策は、何年かに分けて区分所有マンション2~3戸を後ほど解説する方法で現金購入することです。資金は1,000万円程度必要になります。

たとえば、東京とその近郊で以下のような物件があったとします。

●Aマンション(東京都) 290万円 13%(年間収入37万7,000円)

●Bマンション(東京都) 450万円 11%(年間収入49万5,000円)

●Cマンション(神奈川県) 270万円 12%(年間収入32万4,000円)

●Dマンション(神奈川県) 250万円 12%(年間収入30万円)

●Eマンション(神奈川県) 290万円 10%(年間収入29万円)

※年間収入は経費を控除していると仮定します。

利回りはすべて実質利回りです。たとえば、A、B、C、のマンションを買うと、1,010万円(290万円+450万円+270万円)になりますが、経費を差し引いても年間100万円以上の利益(37万7,000円+49万5,000円+32万4,000円)になります。

市場が過熱していないときで、現金があるのなら一気に購入しても良いのですが、できれば数年に分けてじっくりと物件を選んでいきましょう。

アパート1棟、又はマンション1棟をローンで購入して”年間200万円”の収入を得るには?

現金で購入した区分所有マンションから年間100万円の利益が出たら、次は1棟のアパートまたはマンションをローンで購入します。この場合の頭金は購入金額の2~3割は必要となります。

たとえば7,000万円のアパートを購入する場合に必要な現金は、1,400万円~2,100万円です。また仲介手数料や登記費用なども現金で支払うことにします。

以下7,000万円の新築アパートを購入した場合のケースで解説します。

①購入金額7,000万円

②利回り8.5%(年間収入595万円)

③手数料(約7%)490万円

④頭金2,100万円

⑤ローン金利:変動2.5%

⑥ローン年数:22年

⑦空室率、固定資産税、PMフィーなどの経費(経費率)は、当初10年間は15%、11年目から20%で算定

このシミュレーションで計算したのが下図です。

始めの10年間は200万円以上の利益が出ます。10年経った段階で売却しても良いのですが、保有し続ける場合には、3%の賃料下落と経費率を20%に変更してシミュレーションし直します。その結果、利益が少し減少し、年間170万円程度の利益となります。

しかし10年後、修繕と魅力的な部屋作りによるキャッシュフローの改善はいくらでも可能です。

このようにして、区分所有マンションから年間100万円、1棟のアパートから年間200万円の利益を得るのは意外と簡単なことなのです。そのためには早いうちから計画を立て、頭金を貯めることが必要です。

■7,000万円のアパートをローンで1棟買いした時のシミュレーション

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

[最終更新日]2016/06/27