不動産投資で得られる”2つの大きな利益” 「インカムゲイン」と「キャピタルゲイン」の違いとは!?

「インカムゲイン」と「キャピタルゲイン」とは?

ここで不動産投資から生じる利益について整理をしておきます。不動産投資から得られる利益は毎月の賃料だけではありません。ちゃんとボーナスも出るんです。

不動産投資でいうボーナスというのは、売却益のことです。もちろん昔と違い、不動産は買えば上がるという時代ではありませんが、良い不動産を安く買えば売却のときにちゃんと利益が出ます。でもこれはあくまでもボーナスだということを忘れないでください。

「はじめから売却益を狙って買うのはプロの投資家でもなかなか難しいので、しっかり家賃収入の取れる物件を探すことが基本」です。「毎月の賃料収入のことをインカムゲイン」「買った時よりも高く売却できた時の利益(ボーナス)のことをキャピタルゲイン」といいます。

不動産投資の基本は「インカムゲイン」を狙うこと!!

■”インカムゲイン”で毎月の収入を増やす

毎月決まった額の賃料が入ることこそ不動産投資の強みです。多少日本の景気が悪くなっても部屋を借りてくれる人がいるかぎり、安定した定期収入が入ります。

「不動産投資は、何よりもインカムゲインで稼ぐことが基本」です。しっかりと稼いでくれる不動産を選ぶことが最も重要になってきます。

■不動産投資の”醍醐味”!?

「借主が出てしまったら、次の入居者が決まるまで賃料が入らない?」

これは誰もが不動産投資に対して抱く恐怖感です。確かにインカムゲインは入居者がいるからこそ入ってくる収入ですから、空室が続くとちょっと厳しいですね。でも大丈夫です!借主が部屋を解約しても次の入居者がすぐに決まる対策がちゃんとあります。

2人のお子さんを育てる主婦のAさんは、1人目のお子さんを出産するときに会社を退職しました。その時思い切って、独身時代からコツコツ貯めてきた貯金と退職金で、投資用のマンションを購入しました。

物件は都心からほど近い、若い人に人気の駅から徒歩5分という立地条件に恵まれた1Kのマンションです。築年数20年、販売価格750万円でした。これを最終的に700万円に値切って購入しました。家賃はこのあたりの相場から毎月7万円入ってきます。

この場合の毎月の収入は、管理費・修繕積立金である1万円、管理会社へのPMフィー(家賃の5%として計算)3,500円を引いて、手取りで毎月5万6,500円のお小遣いが入ることになります。

毎月5万6,500円の自由なお金が入ることを考えてみてください。Aさんは子育て中心の主婦ですが、不動産収入があるおかげで、ずっと子どもたちと一緒に時間を過ごせるのです。新婚さんだって、独身の人だって、不動産からちょっとしたお小遣いが入ってきたとしたら、生活が豊かになりますよね。

こういうリッチな生活を可能にするのが不動産投資の醍醐味のひとつなのです。

■大切な”利回り”の計算の仕方

利回り●%という言葉をよく耳にします。不動産投資でいう利回りというのは、どうやって計算するか知っていますか?不動産投資の利回りは大きく分けると、次の2つがあります。

①表面利回り(グロス利回り):年間家賃÷不動産価格

②実質利回り(ネット利回り):(年間家賃-管理費などの経費)÷不動産価格

表面利回りは、年間の家賃を不動産の価格で割ったものです。一方実質利回りは、年間家賃から管理費や修繕積立金、固定資産税などの経費を引いた収益を不動産価格で割ったものです。

計算は表面利回りのほうが簡単なので、購入するときの判断基準として一般的に「利回り●%」といわれているのは、たいていは表面利回りのことです。

先ほどのAさんの例でいうと、表面利回りは年間収益が84万円(7万円×12ヵ月)になるので、購入金額の700万円で割ると12%になります。後ほど詳しく説明をしますが、「初めての不動産投資で選ぶ物件は、表面利回り12%以上を狙うことが重要」です。

キャピタルゲインという”ビックボーナス”で大きな収入も夢じゃない!!

不動産投資の基本はインカムゲインで稼ぐことですが、良い物件を安く買うことができれば、キャピタルゲイン、すなわち売却益というボーナスももらえます。

キャピタルゲインを狙うには、「良い物件をいかに相場より安く購入できるか」がとても重要になってきます。こう考えると、勝ち組大家さんが選ぶ物件というのは、とにかく次の2点です。

①安定した家賃収入がある

②売却益も狙える

インカムゲインとキャピタルゲインの両方をゲットした場合、あなたも立派な勝ち組の大家さんだといえます。

両方狙える物件は理想的な不動産として頭に置きつつ、それでも実際にはなかなか見つからないので、まずは安定した家賃収入が入る物件を選ぶようにしてください。売却したときに思いがけず高く売れたら、「ラッキー!」「ボーナスが出た!」くらいの軽い気持ちでいましょう。

■初めから”インカムゲイン”と”キャピタルゲイン”の両方を狙わない事が勝ち組大家への近道

Bさんは毎月安定して利益を得られる不動産投資に興味を持ち、ぜひ自分もやってみたいと思い、都心近郊の学園都市に建つ築25年の1Kの物件を500万円で購入しました。表面利回りは12%だったので、毎年60万円(500万円×12%)の賃料が入ってくる計算です。

5年ほど持ち続けたのですが、もっと大きな不動産に買い替えたいということで売却することにしました。この不動産は駅から近く利回りもよかったので、なんと700万円で売れました。

Bさんのケースの収支を計算すると、インカムゲインとして年間家賃60万円が5年間で300万円、キャピタルゲインとして売却金額の700万円から購入金額の500万円を引いた200万円のトータルで500万円の利益を得たということになります。

実際には毎年30%程度の経費と売却時の税金、仲介手数料などがかかるので、手元に残るお金はもう少し少なくなりますが、それでも5年間の不動産投資でかなりの利益が出た成功事例だといえます。

■”キャピタルゲイン”を狙う方法もある!!

キャピタルゲインを狙う秘密の方法、実はあるんです。とても単純なことですが、「不動産市場が落ち込んでいる時期に買えばいい」のです。

たとえば、最近だと不動産市場の落ち込んだ時期は次の2回です。

①平成バブルが崩壊して価格が最も落ち込んだ2003年頃

②リーマンショックが起きた後の2009~2012年頃

市場が落ち込むとどういうことが起きるかというと、「不動産会社の資金繰りが悪くなり、物件を購入できなくなる」「在庫が膨れ上がって開発業者が土地を購入してマンションを建築できなくなる」「新築マンションの建築が落ち込み、建築業者が倒産する」といった負のスパイラルが発生し、不動産市場には買い手がいなくなるのです。

その余波は中古の不動産にもおよびます。また、体力のある業者による損切物件や不良債権を処理したい銀行から、大量の売却物件が市場に出てきます。この「買い手不在の中で購入した個人投資家こそが、キャピタルゲインを狙える」のです。

良い不動産物件を安く購入できれば、何年か経って市場が回復したころに、買った値段よりも高く売却できるのです。勝ち組大家になるのは実は簡単なんです。それは、「時期が来るまでちゃんと待てる人になること!」です。そして、「その時期が来るまでは、しっかりと不動産について勉強すること」が必要です。

不動産会社や開発業者は市場に関係なく、つねに不動産を売却したり建築して利益を得なければなりませんが、個人の投資家は市場がおいしいときだけ参入すれば良いのです。それが大きな強みなのです。その強みを100%生かして不動産投資をしましょう。

■成功している大家さんの”ノウハウ”をそのまま鵜呑みにしてはいけない!!

ここでひとつ触れておきたいことがあります。それは、ちまたにあふれている「”成功している大家さんの本”に書かれている不動産物件の購入方法を鵜呑みにしてはいけない」ということです。

いつでもどこでも通じる不動産投資の方法なんてありません。成功している大家さんのほとんどは、購入時期が良かったのです。「市場が落ち込んでいる時期に購入した大家さんは、どんな手法でも利益が出る」のです。

また多少難のある不動産物件(たとえば前面道路が狭かったり、土地の形状が悪い不動産)を買ってしまっても、大幅に安く買っていれば利益が出ます。このことを理解しないで、成功している大家さんの真似をしようとすると、高値で買ってしまい、ローンが払えなくなることも十分にあり得ます。

「節税効果」や「インフレ対策」にも効果がある不動産投資

不動産投資は本当に「節税効果」に強い!?

不動産投資は節税効果があると言われていますが、これは本当でしょうか?ある意味で本当ですが、注意しなくてはいけない点もあります。

まず不動産投資からは家賃収入が入り、管理費・修繕積立金や固定資産税、都市計画税、PMフィー、火災保険、ローンの金利、減価償却費、修繕費などの経費が発生します。

収入から経費を差し引いた額がマイナス、つまり「赤字になった場合、赤字分を給与所得から差し引くことができるので、給与所得から天引きされている源泉税を取り戻すことができる」のです。これが、サラリーマンの人が不動産投資をした場合に節税効果です。

ちなみに不動産投資で認められる必要経費には、次のようなものがあります。

●土地・建物の固定資産税、都市計画税

●修繕費(小さな修繕)

●損害保険料(掛け捨てのもので、その年分のみ)

●不動産会社へのPMフィー

●(管理組合が委託している)建物の管理会社へ支払う管理費・修繕積立金

●入居者募集のための広告宣伝費

●減価償却費

●借入金金利(元本は経費にならず、金利の部分のみ経費となる)

●税務関係を税理士に依頼した場合の費用

●そのほかの雑費(掃除、消耗品代、交通費、通信費など)

■節税効果の”大きな要”になる「減価償却費」

そしてここからが重要で少し難しくなりますが、経費の中には減価償却費というものが含まれていて、この「減価償却費が、実は節税効果の大きな要となる」のです。減価償却費は、不動産を買ったときに1度に費用にしないで毎年少しずつ経費として計上するしくみです。

「建物だけが減価償却費の対象となり、土地は残念ながら対象外」です。土地は建物と違って減価しないからです。

すでに建物を買っているので、減価償却費は実際にお金としては出ていかないのですが、経費として計上することができます。またローンを組んで購入した場合は、ローンの金利部分なども経費として計上できます。

現実には発生しない経費である減価償却費が大きい場合、収支がマイナスとなることがあり、このマイナスとなった金額を給与所得から引くことができるので、税金対策になるのです。

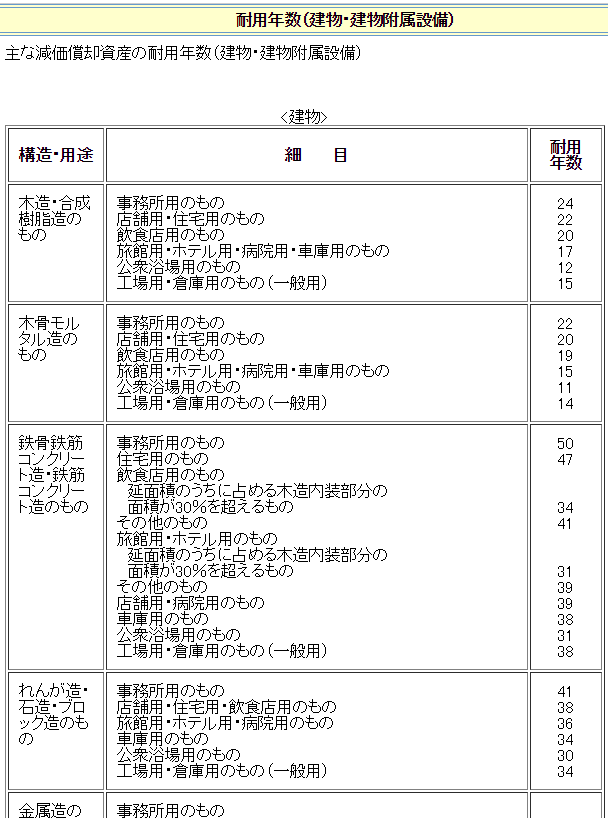

ここで注意しなくてはいけないことは、減価償却費は税法上、建物の構造により償却できる期間が決まっていることです。たとえば、鉄筋コンクリート造のマンションの法定耐用年数は47年、重量鉄骨(骨格材の肉厚によりやや異なる)なら34年です。木造アパートならさらに短い22年です。

この期間を超えてしまった古い建物でも減価償却が認められます。

建物の法定耐用年数については、国税庁のサイト「耐用年数(建物・建物付属)」表を参照してください。

■国税庁・耐用年数「建物・建物附属設備」(https://www.keisan.nta.go.jp/survey/publish/34255/faq/34311/faq_34354.php)

①”法定耐用年数を超えてしまった”古いアパートやマンションの計算方法は?

この場合の耐用年数は、「法定耐用年数×20%」で計算します。

たとえば築30年の木造アパートは法定耐用年数が22年なので、法定耐用年数を8年超えています。この場合の耐用年数は、「法定耐用年数22年×20%≒4年」となります。

②”法定耐用年数の一部を経過している”アパートやマンションの計算方法は?

RC造のマンションの場合は、法定耐用年数が47年なので、築20年のマンションの耐用年数は、「(法定耐用年数-経過年数)+経過年数×20%」で計算します。

たとえばRCのマンションで、築20年経っている場合の耐用年数は、「27年(法定耐用年数47年-築年数20年)+4年(築年数20年×20%)=31年」となります。

■”節税効果”を更に上げる為には!?

ここでひとつ裏ワザがあります。「建物だけが減価償却費の対象となり、土地は残念ながら対象外」であると解説しましたが、この土地と建物の比率は決まっているわけではありません。建物の金額が高い方が、減価償却費が大きくなるので節税効果があります。

ですから物件を購入するときには、「土地と建物の配分を売主さんと交渉し、売買契約書に建物価格を高く記載する(限度があります)ことによって、より節税効果を大きくすることもできる」のです。

そもそも”赤字”になる不動産投資に意味はあるのか!?

またそもそも赤字になってしまうような不動産投資がいいのか?という根本的な問題もあります。ただし給与所得がものすごく多い人がローンで購入した場合は、不動産の赤字分は税金が返ってきますし、最終的には不動産が自分のものになるので良いという考え方もあります。

でも「普通の所得の人が、税金が戻ってくることを目的に、赤字になる不動産投資をすることは間違っているし危険すぎるので、赤字になるような物件には絶対に手を出さないように」してください。

不動産投資は「インフレ」に強い!?

「不動産投資はインフレ対策になる」という言葉を耳にしたことがありますか?どういうことかというと、インフレになって物の値段が上がると、当然のことながら不動産の価格も上がります。

中古の車やモノなどはインフレになってもなかなか高く転売することは難しいですが、不動産の場合は場所がよければかなりの高額で売却することも可能です。このことが「不動産はインフレに強い」といわれる理由です。

ただし、インフレに強い不動産物件は今後ますます限定されてきます。なぜなら日本の人口は少子高齢化によって減っており、人は都心に集まるからです。インフレに強い不動産物件は、人口が集中している都心または地方都市、として賃貸が十分に成り立つ地域に限定されます。

「ローン」を組む場合は変動金利が良いか?固定金利が良いか?

不動産投資をする場合、ローンを組んで銀行からお金を借りる人も多いと思います。ここで悩むのが、「変動金利が良いのか?固定金利が良いのか?」ということです。不動産投資の場合、マイホームを購入するときの住宅ローンよりも金利は高くなりますが、変動金利のほうが固定金利よりも低いのは同じです。

こんなときは、「今まで何十年と低金利なんだから、ずと上がらないでしょう」という楽観的な思惑で金利を選んではいけません。金利が上がるかそれともまだまだずっと低金利が続くかは誰にもわからないのです。ただ確実に言えることは、「インフレになると金利は上がる」ということです。

大地震がいつ来るかは誰にも予測できませんが、それに備えて非常食を買い置きしたり、地震保険に入ったりすることが重要なように、金利が上がるかどうかはわからないし、インフレになるかどうかもわからないけれど、なっても大丈夫なように対策をしておくことが大切です。

そうすると、「おのずと変動金利ではなく固定金利を選ぶ」ことになります。

「現物不動産」と「REIT」との違い

不動産投資には前項に解説した「REIT」株を購入する方法もあります。

REITは株式の一種なので、通常の株取引と同じようにREIT株が上がれば差益が生じます。通常の株と少し違うのは「分配金」が多いということです。分配金の利回りは2%から4%以上のものもあるので、かなりの高配当となります。

しかしREITは株の一種ですから、REITを運営している会社がつぶれる可能性もあります。リーマンショックの影響で、2008年にニューシティ・レジデンス投資法人が資金繰りに行き詰まり、経営破たんした例もあります。

REITに組み込まれた不動産は、都心の一等地に建つ大きなビルやホテル、銀座の店舗などが多く、個人で購入するのはなかなか難しい高額な不動産を、小さな資金で購入できるのが魅力です。またREITは複数の不動産に投資しているため、テナントの数が多く、リスクが分散されているのも魅力です。

複数の収入源をつくる場合、現物不動産とともにREIT株を購入するのもお勧めです。しかしその場合は、多少利回りが低くても確実な運営会社の株を購入するようにしましょう。

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

[最終更新日]2016/06/27