FinTech(フィンテック)で劇的に変わる金融サービス~保険の場合~

保険におけるFinTech(フィンテック)に関しては、生命保険や医療保険(以下、生命保険)、損害保険、そして健康保険という3つの類型に大別して順に見ていきましょう。

まずは生命保険です。生命保険はもともと、加入者みんなが保険料を支払い、いざというときに給付を受ける加入者による「助け合い、相互補助」の仕組みで成り立っています。

例えば、生まれたばかりの子供を抱える家庭で、働き手である父親もしくは母親が亡くなってしまい、収入が突然断たれてしまうようなことが起こっては大変です。こういった万が一の時でも、保険に加入していれば、死亡時に保険金が支払われることにより、残された家族は路頭に迷わずに済むかもしれません。

では、そういった保険商品はどのように作られるのでしょうか。

保険会社にはアクチュアリーと呼ばれる保険の数理を行うスペシャリストがいます。保険の商品開発では、過去の統計を基に死亡率などの保険事故発生率を分析し、将来に及ぶ経済環境などを考慮した上で、適正な保険料(掛け金)を算出し、商品を組成します。

保険はもともと膨大なデータを取り扱ってきましたが、テクノロジーの進化によって今までは取得できなかったようなデータを含め、今後さらに膨大なデータが蓄積され、人工知能の発達によってさらなる分析が進み、新しい保険商品が生まれてくるでしょう。

一方で、日本の生命保険はこれまで「GNP」で販売するものと揶揄されることが多くありました。GNPとは「義理・人情・プレゼント」を指します。保険商品の内容はもちろん大切ですが、それ以上に、足しげく通い、家族のことを理解してくれる外交員の熱意や、友人の紹介などの理由で選ぶ人が多くいました。

そして、保険商品の内容を深く理解せず、薦められるままに様々な疾病や入院などに関するオプションを付して契約することも多々見受けられました。

保険業界に新しい流れをもたらした「ライフネット生命」

そのような中、保険業界に新しい流れをもたらしたのが、ライフネット生命でした。2006年創業で、国内ではなんと74年ぶりに誕生した、保険会社を親会社としてもたない独立系ネット生命保険です。

同社は保険の外交員を派遣する代わりに、ユーザーに直接自社のウェブサイトを見てもらい、ユーザーにとって分かりやすいシンプルな商品を、低価格で販売するという戦略を採りました。

また、ライフネット生命が画期的だったのは、国内の生命保険会社で初めて、生命保険の手数料部分である「付加保険料」と、原価部分である「純保険料」の比率を全面開示したことでした。

■ライフネット生命のオンライン見積もり画面

保険は、商品の特性上、横並びで比較検討することが難しくなっています。ユーザーの立場からすると、各社の情報開示がより進むことで、商品の比較検討が可能になり、商品の理解も進み、自分に合った商品を低価格で購入できるようになることが期待されます。

しかし、ネット経由で保険の販売は、保険販売の金額全体と比べると、まだまだ一部に過ぎません。その理由はやはり、生命保険自体の利便性と契約内容の難しさにあるのかもしれません。

潜在的な加入者にとって、自分が死を迎えることを能動的に考えるのは、それほどたやすいことではありません。また、実際の保険について理解しようとしても、保険の約款も非常に長く、多くの人にとっては不慣れな内容で、なかなか商品特性を理解することが難しいのが実情です。

インターネット上で、あえてそのような不幸な局面を考えて検索し、難しい契約書を解読するよりは、外交員に勧められて保険に加入することの方が、現時点では多いのでしょう。

一方、損害保険では生命保険より早くオンライン化が進み、なかでも自動車保険(任意保険)分野が活発で、ダイレクト系損保と呼ばれるSBI損保やセゾン自動車火災保険、三井ダイレクト損保など多くのプレーヤーが存在しています。

これは、生命保険に比べると、保険金の支払いが行われるような状況を想起することが容易であり、疾病リスクなどと比べても理解しやすい商品性であることも関係していると思われます。

FinTech(フィンテック)により”DNA”と”健康習慣”から新たな商品が生まれる

ただし、生命保険も損害保険も、現状ではまだFinTech(フィンテック)1.0の段階だといえるでしょう。FinTech(フィンテック)2.0はこれからが本番だと考えられます。生命保険ではDNAと健康管理を、損害保険ではテレマティクスをキーワードに、新しいサービスが生まれてくるはずです。

まず、FinTech(フィンテック)2.0の生命保険を見てみましょう。

DNA鑑定が最近、比較的手ごろな値段で受けられるようになっています。血縁関係だけでなく、先天的に将来どのような病気になる確率がどの程度あるかを知ることができます。

以前、米国の女優アンジェリーナ・ジョリーが乳房を切除したことが話題になりましたが、これは検索の結果、彼女が乳がんになる可能性が相対的に高かったことが理由です。

今、大きな病気にかかっている人は生命保険への加入を断られることがありますが、それと同様に、将来、DNA鑑定を基に大きな病気にかかる可能性が高い人は保険に加入できなかったり、保険料が高くなったりする可能性があります。

裏を返せば、大きな病気にかかる確率の低い人は、保険料が下がります。

DNA鑑定で分かるのは、先天的な確率です。では、後天的な確率はどうやて計算するかというと、健康習慣のデータから試算する事ができるようになります。1日にどらくらい歩いているか、眠っているかなどはセンサーで測定できますから、それによって保険料を決めることも理論上は可能です。

実際、フランスのアクサ生命は、フランスのスタートアップ、WithingsPulse(ワイジングスパルス)と提携し、同社のアクティビティートラッカーというセンサーを身に着けた加入者が毎日決まった歩数以上歩けば、保険料を割り引くというサービスを始めています。

■フランスのWithings Pulse(ワイジングスパルス)と提携したアクサ生命・・・https://www.axa.fr/mutuelle-sante/partenariat-withings/jeu-pulse.html

一方で、DNA鑑定の結果を保険料と紐づけることは、米国では法律上禁じられていることもあり、そこに切り込む企業はまだ出てきていません。また、たとえルールに違反していなくても、生まれ持った資質によって保険料を変えることをアンフェアだと感じる人は多くいるでしょう。

自動車の”運転技術”で保険料が決まる「自動車保険」

損害保険で今、注目されているのは、「テレマティクス」と呼ばれる保険です。テレマティクスとは、テレコミュニケーション(Telecommunication、通信)とインフォマティクス(Informatics、情報工学)から作られた造語です。

自動車などの移動体に通信システムを組み合わせて、自動車などから走行距離や運転の特徴、例えば、アクセルの踏み方やブレーキの掛け方などの運転情報を保険会社に送信し、その情報を基に保険料を算出した保険です。

既に英国や米国では導入が進み、2020年には、契約件数の約2、3割を占めるのではないかともいわれています。

テレマティクス保険は大きく分けると、「PAYD型(実装距離連動型)」「PHYD型(運転行動連動型)」の2つのタイプが存在します。

PAYD型(実装距離連動型)は「Pay As You Drive」の略称で、契約車両が実際に走行した距離を基に保険料を算出する仕組みの自動車保険です。走行距離から保険料を算出するので、より合理的な保険料設定が実現します。

PHYD型(運転行動連動型)は「Pay How You Drive」の略称です。車に搭載したセンサーなどによって運転行動に関するデータを収集し、その分析結果から事故リスクおよび保険料を算出する仕組みです。

テレマティクス保険で主流なのは「OBD2」を用いる方法です。OBD2(On-Board Diagnosis Second Generation)とは、車の速度やエンジン回転数、走行距離を測定する機能のことで、もともとは車の機能が正しく働いているかを確かめるためのものです。

しかし、運転中にOBD2(On-Board Diagnosis Second Generation)からデータを抽出すると、ドライバーがどのように加速し、角を曲がり、停止しているかが分かります。つまり、安全運転かそうでないかが分かるのです。

保険会社はそのデータを基にリスクを計算し、適切な保険料を決めます。

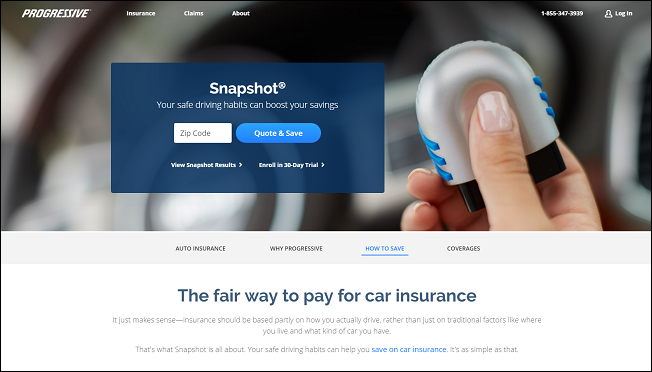

OBD2(On-Board Diagnosis Second Generation)を活用する保険商品の事例としては、米自動車保険大手のProgressive(プログレッシブ)が提供するSnapshotがあります。

■米大手自動車保険Progressive(プログレッシブ)の「Snapshot」・・・https://www.progressive.com/auto/snapshot/

Snapshotは、携帯電話通信機能が含まれた小さなデバイスです。通常の保険サービスの上でオプションとして加入することができ、OBD2(On-Board Diagnosis Second Generation)に接続するかはドライバーの自由です。

その上で、一定の評価期間が経過すると、加入者は安全運転をしていた場合に、事後的に割引が受けられます。また、乱暴なブレーキの踏み方をする際にはブザーが鳴る機能もついています。

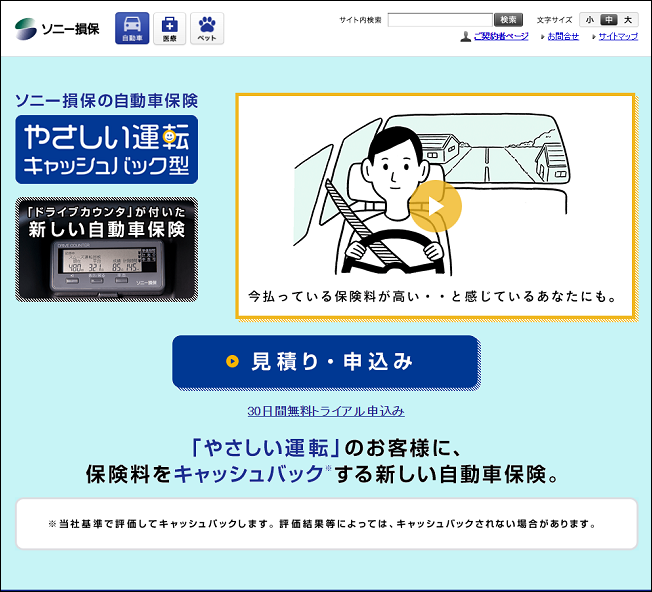

OBD2(On-Board Diagnosis Second Generation)を使わずに、「ドライブカウンタ」と呼ばれる計測器を車内に搭載して、ブレーキの踏み方など、ドライバーの運転の状況を保険会社が知る方法もあります。

例えば、ソニー損保の「やさしい運転キャッシュバンク型」では、ドライブカウンタで加速・原則のスムーズさを計測し、その結果に応じて保険料をキャッシュバックしています。

■ソニー損保の自動車保険「やさしい運転キャッシュバック型」・・・http://www.sonysonpo.co.jp/auto/cashback/

OBD2(On-Board Diagnosis Second Generation)と計測器のいずれを使うにしても、ドライバーの腕次第で保険料が変動することに変わりはありません。

米国では需要がとても大きい”健康保険”

最後に健康保険ですが、米国では非常に大きなマーケットであり、FinTech(フィンテック)の一大領域になるものと考えらています。米国のオバマ政権が進める医療保険制度改革(通称オバマケア)によって、急激に規模を拡大しているためです。

米国における健康保険は民間企業によって提供されていて、データの分析や利用できる病院の数、加入者の健康状態と保険料のミスマッチなどの点で改善の余地がかなりあり、ユーザーの新しいサービスを求める潜在的欲求はかなり大きいと思われます。

この分野では、データ分析や加入手続きの処理を得意とする様々なスタートアップがしのぎを削っています。

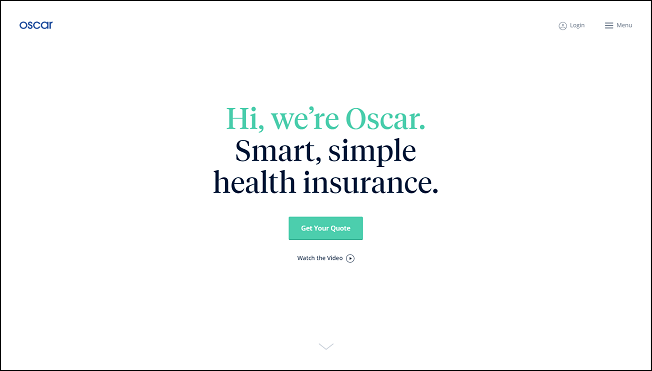

ここで注目されているスタートアップ企業が、米Oscar(オスカー)です。

すべての手続きがスマートフォンで完結するオンライン医療保険を提供するスタートアプで、従来の医療保険とは異なり、オンラインでの保険提供に加え、往診やジェネリック医薬品の処方などを無料で契約者に提供することで、契約者の健康維持に努め、全体の医療費と医療保険料を下げることを目指しています。

■Oscar(オスカー)・・・https://www.hioscar.com/

創業者のジョシュ・クシュナー氏は、ハーバード大学在学中にブラジルで起業し、ブラジル最大のソーシャルゲーム会社を育て上げ、さらにベンチャーキャピタルを創業し、Instagram(インスタグラム)にも投資するなど、米国ではすでにカリスマ的な存在となっています。

日本では、健康保険は国民皆保険なので、産業としてまだ注目されていませんが、米国では保険を意味するInsurance(インシュランス)を最新技術で変えようとする試みは、InsTech(インシュテック)と呼ばれており、より多くのデータを基に、ユーザーにとってメリットのある新しいサービスが生み出されようとしています。