投資で一番大切なのが「資金管理」。正しい「資金管理」で将来的に安定した運用を目指す!

不動産投資に限らず、株やFXといった「投資をしている人に必ず必要なのが、この”資金管理”」です。Excelで簡単な資金管理表をつくっておいて、月に1度しっかりと入出金の把握をする必要があります。

これらの資金管理表は、管理を委託している場合には管理会社が作成してくれることもあります。その場合には、資金管理表にちゃんと目を通して理解しておくか、自分のわかりやすいように作り直しましょう。

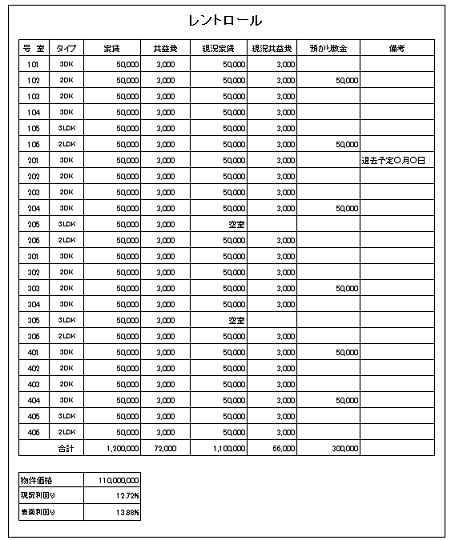

「レントロール(賃貸借条件の一覧表)」を作り、不動産物件を管理する

まずは、部屋番号、契約者、契約期間、賃料、敷金などを一覧表にして、レントロールをつくっておくと、契約終了日など大切なことがひと目でわかります。

区分所有マンションの場合、各戸の所有者は毎月「管理表」と「修繕積立金」を負担します。

賃貸で貸す場合の募集表記は、「共益費込」にしたり「共益費5,000円」を別にするなど物件によて違いますが、「入居者は、その部屋が高いか安いかを、賃料と共益費を足した総額で判断する」ので、募集の際には注意が必要です。

レントロールを作っていれば”更新日”も忘れない

レントロールをチェックして更新が近づいているのがわかれば、同じマンション内の違う部屋や周辺の賃料相場を調べて、賃料をアップするかどうかを想定しておくことができます。

管理会社が更新手続きを忘れるという事はないと思いますが、更新が近づいても何も連絡が来ない場合には、こちらから「更新はどうなっているのですか?」と催促できたり、「同じマンション内で同じ間取りの賃料と比べるとかなり安めなので、更新時に1,000円上げてみたいと思うけどどう思いますか?」とこちらから提案することもできます。

入居者が長く住んでいる場合は部屋の中がかなり汚れている可能性があります。更新時に入居者にお礼の手紙とともに、「お部屋のクリーニングサービス」などをプレゼントしてみるのはどうでしょうか。

■レントロールのサンプル

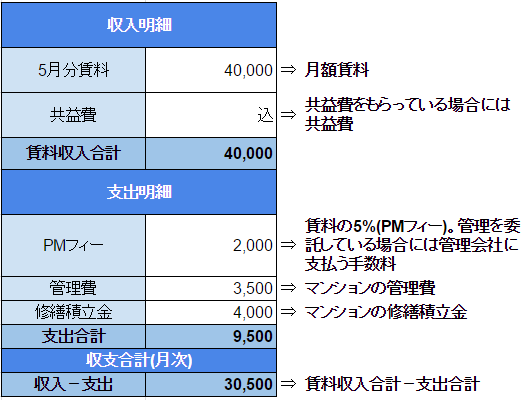

「収支明細表」で毎月の収支を把握する

毎月の入居者から入る賃料収入および管理会社に支払うPMフィーなどの支出の明細を記入して、最後に収入の合計から支出の合計を引いて、月の手取り金額を書きます。

毎月の収支がどうなっているか、しっかり把握しておきましょう。

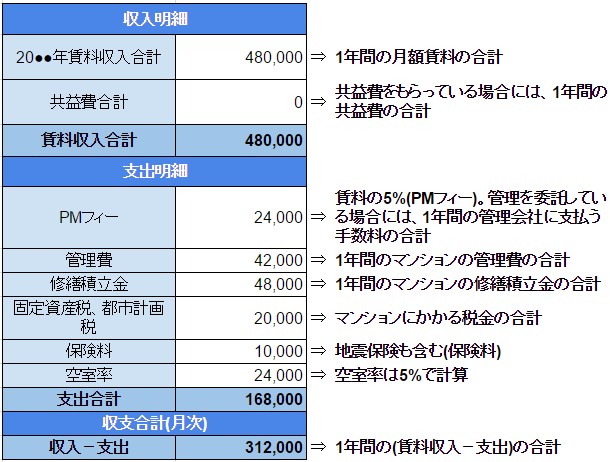

「年間の収支表」で年間の収支を把握する

毎月の収支明細表に基づき年間の収支表を作成します。

年間の支出の明細には、月間の支出明細になかった「固定資産税」「都市計画税」などの税額と「火災保険料」「地震保険料」の保険料を記載します。

■収支明細表のサンプル

■年間の収支表のサンプル

この収支表を作成しておくことで次のような活用法が考えられます。

「PMフィーは、現在は賃料の5%、年間2万4,000円支払っているけれど、ほかに3%でやてくれる業者さんはいないか」「保険料が少し高いので、長期年払いにして割引の適用を受けよう」「部屋に付加価値をつけて更新時に賃料をアップしよう」「今度空室になったら、部屋の修繕は、クリーニング業者2社に相見積もりを取って経費を削減しよう」といったアイデアが浮かんできます。

また年間の純収益を把握しておけば、5年後に売却しようか迷った場合でも一発で5年間分の純収益がわかるので、売却のタイミングを逃すこともありません。

「自分が所有している不動産の収益を把握することは、勝ち組大家さんになるために大切なこと」です。

“5年後の売却”を見越したシミュレーションをしてみる

いくらで売却できるなら売ったほうが得なのでしょうか。また、5年間維持してきて事業として成功だったといえるのでしょうか?

5年間の純収益は、収入、支出が変わらず空室率が5%以下の場合は、年間の収支表(上記サンプル表)から次のようになります。

21万2,000円×5年間=156万円

購入金額が370万円だったので、214万円(370万円-156万円)以上で売却できれば、5年間のトータルでプラスになります(ここでは所得税、住民税などの税金は考慮していません)。

もし5年後にどうしても売却しなければならない理由ができたときに、おおよそ214万円以上で売れるのなら事業としては成功だったという判断が、この収支表を見ることですぐにわかります。

区分所有マンションの場合は経費を削減できるポイントが少ないですが、収支表をもとにぜひ作戦を立ててみてください。まずは区分所有マンション1戸で練習することで、将来1棟のアパートやマンションを購入したときも同じように資金管理がスムーズにでき、その後のキャッシュフローにも大きく差が出てきます。

1棟のアパートなどの場合は、計画的に修繕金を積み立てたり、修繕計画を立てる必要があります。また頼む業者によって費用に大きな差が出てくるので、コスト管理も必要です。

「投資を始めたときから資金管理をしてれば、資産が増えた時も慌てることなくスムーズに資産管理ができ、余計なコストをかけないで効率的な運用ができる」のです。

.

事前の”シミュレーション”で利益を把握する

前項でも説明したように、購入するかどうかの判断を助けてくれるのが「シミュレーション」です。シミュレーションが甘すぎると、ローンを組んだ場合には購入したあとで赤字が続いて持ち出しになってしまったり、最悪の場合はローンが支払えずに任意売却または競売ということにもなりかねません。

また現金で購入した場合なら、手元にまったく現金が残らないといたことが起きてしまいます。

日々シミュレーション表をExcelなどで作成しておくことで、今後どれくらいの利益が得られるかがひと目でわかります。

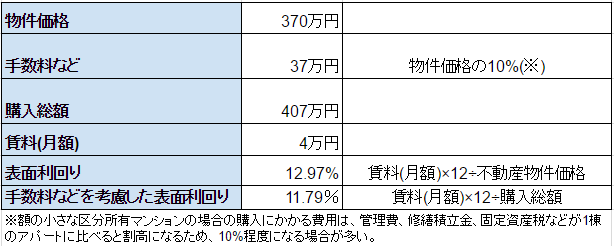

「現金」で購入した場合のシミュレーション

まずは物件の価格と購入にかかわる費用(ざっくり10%)を入力します。次に管理費、修繕積立金、固定資産税などの税金を足した費用の合計を計算します。

この物件の場合、次のようになります。

管理費:3,500円×12ヵ月=4万2,000円

修繕積立金:4,000円×12ヵ月=4万8,000円

固定資産税+都市計画税の合計:2万円程度

PMフィー:48万円×5%=2万4,000円(年間賃料の5%)

保険料:1万円

空室率:48万円×5%=2万4,000円(年間賃料の5%) 計16万8,000円

※固定資産税、都市計画税は想定です。空室率は一般的に5%で計算します。

※PMフィーは賃貸管理(家賃徴収業務、クレーム管理など)をお願いしている不動産会社に支払う手数料です。

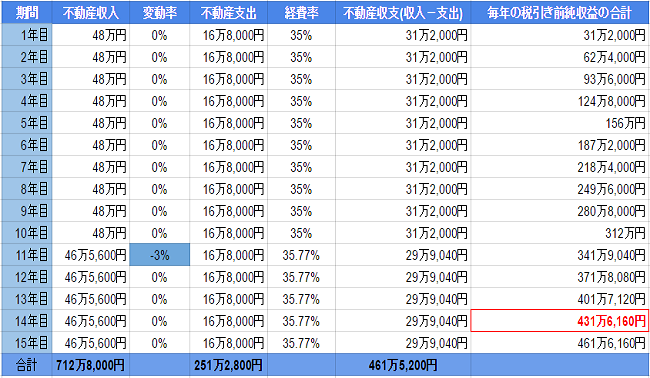

■現金で購入した場合の不動産物件の価格と購入にかかる費用

この場合の「経費率」(年間収入に対する年間費用の割合「年間費用÷年間収入」)は、16万8,000円÷48万円=35%となります。ではこの物件を15年間運用した場合の税引き純収益を表にまとめてみると、下記の表のようになります。

ちなみに、11年目になると建物が古くなったり、景気の問題などで賃料が下がることもあるので、シミュレーションする際には、安全策を取って賃料が3%下がるもの(変動率マイナス3%)として計算しておきます。

「変動率」というのは、賃料がどれくらい変動したか(賃料が上がったのか、下がったのか)を表す率です。1年目の不動産収入が48万円ですから、11年目以降の不動産収入は「48万円-(48万円×3%)=46万5,600円」となります。

購入後14年目に物件価格に手数料を含めた総額407万円は全額回収できることがわかります。そのあとは利益だけになるので、そのまま持ち続けていても良いし、売却しても利益が残るので、この投資は成功だったと言えます。

■15年間運用した場合の税引き前純利益

「一部ローン」で購入した場合のシミュレーション

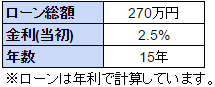

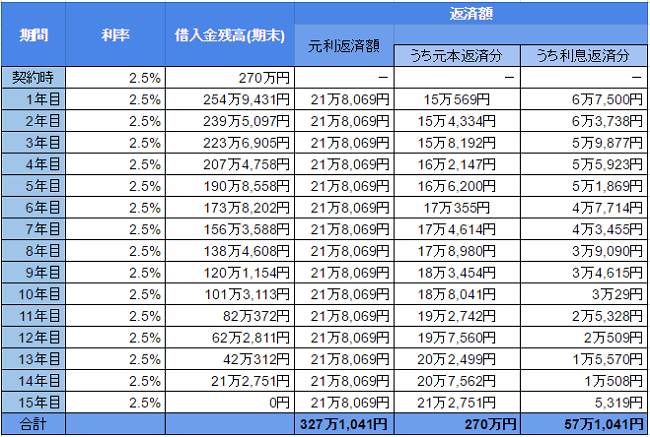

今度は同じ物件を自己資金100万円、ローンを270万円組んだ(金利:2.5%、返済期間:15年)とした場合のシミュレーションをしてみます。契約にかかわる手数料など(37万円)は現金で支払うものとします。下図は返済額を引いた税引き前キャッシュフローまでを計算したものです。

実際の手取り額はここから所得税と住民税が惹かれます。「返済余裕率は、毎年の純利益が元利返済額に対してどの程度余裕があるかを見る指標」です。

たとえば1年目の返済余裕率の求め方は、不動産収入48万円から不動産支出16万8,000円を引いた額31万2,000円(不動産収支)を、元利返済額21万8,069円で割った1.43となります。

1.0なら純収益と返済額が同じ状態ということです。「一般的には1.2以上ないと銀行も融資をしてくれない」ようです。この物件の場合、返済余裕率は1.37~1.43(平均1.41)ですから、1.2以上あるので銀行の融資も可能なことがわかります。

ただし金融機関によっては区分所有マンションには融資をしない、融資をしても1,000万円以上の物件に限るというところもあります。

このように実際にシミュレーションをしてみると、この投資はするべきかやめるべきかがすぐにわかります。シミュレーションは、不動産物件を購入するかどうかを判断するときに必要なものです。

「シミュレーションを制する者が不動産投資を制する」といっても過言ではありません。

■ローンの概要

■15年間で返済するプランの借入残高と返済余裕率の求め方①

■15年間で返済するプランの借入残高と返済余裕率の求め方②

自分でシミュレーションすることが”勝ち組大家”への道

シミュレーションは、まず始めに標準的な数字を入れて判断しますが、さらに悲観的なシナリオに基づいたシミュレーションをしておく必要があります。将来賃料がもっと下がったり、経費の割合が上がったりすることも考えられるからです。

たとえば空室が続いたり、管理費、修繕積立金が上がったり、入居者が入れ替わったときのリフォーム代金がかさむ場合もあります。このような場合にも耐えられるかどうかシミュレーションしておくことが成功する大家さんになるために大切な事です。

たとえば、次のようなシナリオに基づいて計算しておきます。

●経費率が5年ごとに2%上がると想定

●経費が5年ごとに2%上がると想定

手取り収入は低くなりますが、15年間ずっと返済余裕率が1.2を超えている為、大丈夫だということがわかります。標準的なシナリオのほかに、悲観的なシナリオの数字も入れて判断することが重要です。人間はつい楽観的な考え方をしがちだからです。

また自分がどれくらいリスクを取れるかも人それぞれ違います。自分のリスク許容度に応じて購入の判断をしてください。

なお、今回の場合のように悲観シナリオに沿ってシミュレーションをしても返済余裕率が1.2を超えたのは、表面利回りが12%以上あったからです。表面利回り12%というのは悲観シナリオでシミュレーションしてもほぼ大丈夫な利回りなのです。

将来の売り時を考えるうえで、「悲観的なシナリオに沿った場合には、賃料収入をそこそこ取ったら、売却益が出る段階で早々に売却することもひとつの手」です。

不動産会社で同じようなシミュレーションをしてくれるところもありますが、超楽観的なシナリオである場合が多いです。経費の額が小さすぎたり、賃料がずっと据え置きだったり、空室を考慮していません。「自分で着実にシミュレーションすることが勝ち組大家さんになるには避けられない道」だと思ってください。

■賃料が下がって経費が上がった時のシミュレーション

「1Kの区分所有マンションを現金購入」した後は?その後の不動産投資戦略の立て方

初めて不動産投資をする人は、「まずは1Kの区分所有マンションを現金購入しましょう」と何度も述べてきました。では、その次はどうしたら良いのでしょうか?そして、またその次はどんな不動産を購入すれば良いのでしょうか。

そのときに現金で買う方が良いのか、それともローンが良いのか、最後に少し考えてみましょう。

「2戸目」からの勝ち組大家さんへの5ステップ

試行錯誤してやと購入したひとつ目の区分所有マンション。これでやっと大家さんになれました。ついうれしくて、「次は何を買おうかな」という「買いたい病」が発症する人がたくさんいます。でもここが肝心です。

成功する大家さんになるためには、あせらず欲張らず、勉強と経験を積みながら、少しずつステップアップしていくことが大切です。

■勝ち組大家さんへの5ステップ

①2戸目も1戸目と似たような1Kマンションを現金で購入する

②3戸目も1戸目と似たような1Kマンションを現金で購入する

③ついにアパートをローンで購入する

④まだまだ投資を極めたい場合は、1棟マンションをローンで挑戦する

⑤もうひとつの戦略(いろいろなタイプの区分所有マンションを買い続ける)

①から⑤まで、ゆっくりと時間を何年もかけて、たくさん不動産の勉強と経験を積み、人脈をつくりながら買い市場になったら買い進めていきましょう。

2戸目も1戸目と似たような1Kマンションを現金で購入する

2戸目も1戸目と似たような条件の不動産物件を購入しましょう。1戸目と少し違う場所を購入するというのも良いと思います。300万~400万円程度の、表面利回りは10%以上の小さな1Kを現金で購入するようにします。

3戸目も1戸目と似たような1Kマンションを現金で購入する

その次も1戸目、2戸目とほぼ同じような条件のものを購入しましょう。ただし3戸目は省略しても構いません。つまり一気に【③.ついにアパートをローンで購入する】を目指すものあります。また3戸目は区分所有マンションではなく、古くて安い戸建住宅を選ぶのも良いです。

ここまでくると、不動産物件を選ぶ目もかなり養われてきていると思います。また大家業をひととおり経験しているので流れもつかめているはずです。

不動産物件を1戸しか所有していないと、その1戸の入居者が退出したら空室率は100%になってしまいますが、不動産物件が3戸あれば1戸が空いていてもほかの2戸が稼いでくれるため、収入がゼロになることはありません。

ついにアパートをローンで購入する

さてここからはレベルがぐーんとアップします。ここでは、「1棟のアパートをローンを組み込んで購入してみましょう」というものです。

現金で購入できる人はもちろん現金で購入するのがベストですが、すでに3戸(2戸)を現金購入しているので、アパートの空室が出てもマンションの賃料で補えるし、もしマンションも空室になってアパートのローンが支払えなくなったとしても、1Kを売却してローンの支払いにあてることもできます。

まだまだ投資を極めたい場合は、1棟マンションをローンで挑戦する

区分所有マンションを2~3戸所有し、アパートも1棟購入し、さらに大家さん業を極めたい人は次のステップとして、マンションの1棟買いに挑戦してみてください。

マンションの1棟買いとなると、良い不動産物件に出会うだけでなく購入する時期も大切になります。1番の買い時は、最近なら「リーマンショックが起きたあとの時期」でした。買い手市場だったため、安くて優良な不動産物件がたくさん市場に出ていました。

ただしこういうタイミングはありません。しかもこういう時期はまだまだ下がるのではないかと、怖くてなかなか購入できないものです。

不動産の市場も株や為替の市場と同じように、高いときと安いときのサイクルがあるので、底値の時期に買うのは無理だとしても高値づかみをしないように気を付けましょう。マンションの1棟買いは総額が大きくなるので、失敗すると大きな痛手となります。

自分の人生を不動産投資をすることでより豊かで充実したものにするためにも、信頼のおける不動産コンサルタントを見つけるとともに慎重にステップアップしていくことが必要です。

もうひとつの戦略(いろいろなタイプの区分所有マンションを買い続ける)

【③.ついにアパートをローンで購入する】【④.まだまだ投資を極めたい場合は、1棟マンションをローンで挑戦する】の戦略ではとても荷が重いと感じたら、もうひとつの戦略として、【②.3戸目も1戸目と似たような1Kマンションを現金で購入する】のあとも、引き続き区分所有マンションをローンで購入するのが良いでしょう。

1棟のアパートは総額が大きくなってしまったり、管理を管理会社に委託したとしても、修繕の打ち合わせや日常の掃除の県、ゴミ出しなど、区分所有マンションに比べるとかなりの手間がかかってしまいます。

そこでリスク分散と管理の煩わしさから逃れるために、引き続き区分所有マンションをローンで購入するのもひとつの方法です。この場合の注意点は、「同じような場所に同じような1Kマンションを選ぶのではなく、色々なタイプのマンションを組み合わせる」ことです。

1Kだけではなく2DKや3DKのファミリータイプを組み合わせたり、都心や都心から少し離れているけれどニーズがある地域、自分や配偶者の実家の近くなどに分散するようにします。

ファミリータイプタイプや都心の不動産物件は利回りが低く金額も高くなりますが、時期を選んで少しでも利回りが高いときに購入します。1棟のアパートが7,000万円だとしたら、区分所有マンションだと6戸から場合によっては10戸以上買えてしまいます。

いろいろなタイプのマンションを分散して購入したり、定期的に物件を入れ替える(売却してもっと良い不動産物件を購入する)ことを検討しても良いでしょう。「土地を所有することにこだわりがなく、リスク分散と楽な運営をしたいという人は、”すべて区分所有マンションにする”」という選択がお勧めです。

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

[最終更新日]2016/7/6