気に入った物件が見つかったら契約しよう!不動産物件の売買契約時に絶対に注意しておきたいこと【その3】

「ローン」を利用して投資物件を購入する

「初めて不動産投資をする場合は、物件を現金で購入しましょう」というのが基本的なスタンスです。とはいってもそれぞれの事情で、物件をローンで購入したい場合があると思います。

もちろんローンを利用しても構わないのですが、「今は定期預金を解約したくない」とか「空室が続いてローンが払えなくなっても、いざという時はローンを完済できる預貯金がある」といった、何があってもローンを完済できる場合にのみ、ローンを利用するのが理想です。

一般に、不動産投資のローンは住宅ローンに比べると金利が割高だったり、審査の条件が住宅ローンに比べると厳しかったりします。またきちんと収支計算をして、経費とローン控除後の毎月の手取り金額を計算しておかないと、実は毎月赤字だったということにもなりかねません。

ただし、不動産物件を紹介してもらう不動産会社がローン会社と提携している場合があります。ローンが通りやすかったり、金利が優遇されたりする場合もあるので、不動産会社に相談してみる価値は大いにあります。

銀行の”融資条件”を見てみる

下記は銀行の標準的な融資条件の例です。この例では借入金額の下限が1,000万円となっているので、注意が必要です。ただし提携業者を通すと300万円台でも借りられる場合があるので、確認してみてください。

このような条件をクリアした人は、購入金額の一部をローンで賄うことができます。今は定期預金を解約したくないという人は、購入金額の半分は自己資金、そして残りの半分をローンを組むという方法もあります。

金利はローン会社や申し込んだ人の信用力によっても違うので、複数の会社を調べて1番自分にあった有利な会社を選ぶようにしましょう。

■融資を受ける際の銀行の融資条件

【利用できる人】

・借入時の年齢が満20歳以上60歳未満で、最終返済時80歳未満の人

・同一勤務先に3年以上勤務されている人(自営業の場合は営業開始後3年以上経過している人)

・前年度の税込み年収(自営業の人は所得)が500万円以上で、返済期間中安定した収入が見込める人

・団体信用生命保険に加入できる人

・保証会社の保証が受けられる人

【借入金の使途】

・アパート

・マンション

・一戸建て

【借入限度額】

・1,000万円以上、2億円以内(10万円単位)

融資を受ける人の年収や借入状況により、限度額に制限を設ける場合があります。

【借入期間】

1年以上35年以内(1ヵ月単位)

【借入金利】

変動金利型、固定金利期間特約付変動金利型のいずれかを選びます。

【返済方法】

毎月元利均等分割返済(※)

※元利均等とは、元金と利息をあわせた毎回の返済額が同額(均等)という意味です。ただし同額の返済額のうち、元金と利息の内訳は毎月変わります。借入当初は利息の比率が多くなりますが、返済が進むにつれて元金の比率が増えてくるのが特徴です。

【担保団体信用生命保険(※)】

融資をする金融機関が指定する団体信用生命保険に加入できること。保険料は融資をする金融機関で負担します。

※団体信用生命保険は、融資をする金融機関を保険契約者、融資をする金融機関から住宅ローンを借り入れする人を被保険者とする保険契約です。

被保険者の人が保険期間中に死亡または所定の高度障害状態になったときは、生命保険会社より支払われる保険金によって、融資を受ける人の債務の返済に充当するしくみの団体保険です。なお、団体信用生命保険の保険料は融資をする金融機関が負担します。

【保証人】

原則として、借入対象となる不動産物件の共有者は連帯保証人になってもらいます。そのほか、融資をする金融機関が必要と判断した場合、連帯保証人が必要となる場合があります。

【保証会社取扱事務手数料など】

借入金額の1.08%(消費税込み)の取り扱い事務手数料がかかります。

【繰上返済解約金など】

借入残高の一部、または全部を繰り上げて返済する場合は、繰り上げ返済解約金(不課税)を徴収します。

「日本政策金融公庫」とは?

よく「日本政策金融公庫」(https://www.jfc.go.jp/)という名前を耳にするかと思いますが、ここはとても優れたローン会社です。株式会社ですが、実質的には国の機関として機能しています。長期に固定金利を適用でき、ほかの金融機関と比べても、金利面ではかなり有利になります。

特徴としては、若者、高齢者、女性などの社会的弱者を優遇し、金利は1%後半からと低金利で、かつ固定金利で借りられ、そして保証人不要であるところです。ただし融資を受けるには条件があります。

不動産投資に関して融資を受けるには、不動産賃貸事業であること(個人でも可)、担保物件があること、公共料金や税金に未払いがないことなどが条件となっています。また、審査では「今後の事業見通し、経営者の資質、資金繰り・資産の状況」などのチェックが行われます。

■日本制作金融公庫(https://www.jfc.go.jp/)

「金利」について

ローンを組んで物件を購入する場合には、できれば「買付証明書」を出す前にあらかじめ金融機関にあたって、「自分はどれくらいの金利でどれくらいの額の融資を受けられるか?」知っておいた方が良いでしょう。

金利は、お金を融資してくれる金融機関とあなたの年齢、職業、購入する不動産によって違ってきます。試しにローンの申し込みをしてみると、いろいろなことがわかるのでぜひ挑戦してみてください。

ただし繰り返し説明しているように、「全額融資を受けて購入することを勧める人もいますが、初心者が投資物件を初めて購入する場合は、あくまでも現金購入が基本」です。

■「買付証明書」とは?

気に入った不動産物件が出たときに、購入する意思がある旨を表明する書面のこと。ローンを組む場合には、買付証明書に「ローンの金額」と「ローン特約」の有無を書きます。

不動産投資ローンの”申し込み方法”と”契約までの流れ”

ローンを利用する場合は、不動産物件の売買契約終了後にローンの申し込みとローン契約を結びます。ここではローン申し込みの手順を説明します。

ローンの申し込みの流れ

①事前審査⇒②ローンの申し込み⇒③本審査⇒④融資の内定・契約手続き⇒⑤抵当権設定⇒⑥融資の実行

①事前審査

ローンの申し込みは不動産物件の売買契約のあとに行いますが、ローンの審査が通らないケースも多々あるので、契約前に事前審査を受けておくと時間のロスがありません。サイトから事前審査ができる金融機関もあるので、チェックしておきましょう。

ローンは、不動産会社提携の金融機関に依頼する場合もありますが、金融機関によって金利や条件が大きく異なるため、あらかじめ比較検討をしておくべきです。

②ローンの申し込み

ローンを申し込むときに必要な書類は、金融機関によっても多少違いますが、一般的には次のようなものになります。不動産会社に協力してもらってスムーズにそろえるようにしましょう。

●登記簿謄本・・・不動産会社に揃えてもらう

●地積測量図・・・不動産会社に揃えてもらう

●公図・・・不動産会社に揃えてもらう

●固定資産評価額がわかるもの・・・不動産会社に揃えてもらう

●1棟の建物の場合は建築確認済証(建築確認通知書)、検査済証・・・不動産会社に揃えてもらう

●サラリーマンであれば直近の源泉徴収票・・・サラリーマンの場合

●自営業者なら最低3期分の決算書か確定申告書・・・自営業者の場合

●事業収支計算書・・・自営業者の場合

●現在保有する物件があれば収益状況(レントロール)・・・自営業者、サラリーマンともに必須

③本審査、④融資の内定・契約手続き、⑤抵当権設定

以上の書類をそろえて銀行に持ち込むと、銀行で審査が行われます。

融資の承認が得られたら、金融機関との間で「金銭消費賃借契約兼抵当権設定契約(ローン契約)」を結び、詳細な借り入れ条件を決定します。諸費用は金融機関や契約内容によっても異なりますが、仲介手数料など契約にかかる費用もすべてひっくるめて、物件価格の7~10%程度が目安になります。

ローンで必要な費用としては、次のようなものがあります。

●印紙代

●融資事務手数料

●抵当権設定登記費用

●抵当権設定登記手数料

●ローン保証料

●団体信用生命保険料

●火災保険料・地震保険料

「融資事務手数料」は、融資を受ける金融機関に支払う事務手続きの手数料です。金融機関によっては不要な場合もあります。費用については金融機関によって異なりますが、平均的には3万~5万円程度です。

抵当権を設定すると、もし万が一ローンが支払えなくなったときに、お金の代わりに不動産が没収されてしまうという事です。「抵当権設定登記費用」のほか、司法書士にお願いします「抵当権設定登記手数料」もかかります。

「ローン保証料」は、返済不可能となった場合に備え、連帯保証人の代わりに保証会社に保証を依頼するために支払う費用のことです。ローン実行時に一括払いしたり、金利に上乗せして保証料相当額を支払っていく方法があります。

⑥融資の実行

ここまで来たら、あとは物件の引き渡し日までに金融機関から不動産会社に融資の金額が振り込まれて完了です。

“融資”の決め手になる「ローン審査」とは?

●ローンの審査は断られても諦めない!

A銀行で断られてもB信金では融資が通る事もあります。それぞれの銀行や担当者、支店によっても考え方が違うので、1行に断られたからといって諦めないことが重要です。「複数行への融資同時申し込みが基本」です。

●ローンの審査では”人物”が表示される!

融資が通るかどうかは、不動産物件そのものの評価も大切ですが、もっと大切なのは申し込む人や連帯保証人の属性(勤め先など)、資産状況です。「保有資格」などもチェックポイントになるので、持っているすべての資格を記入しましょう。特に、不動産に関する資格(宅建士など)を持っていると有利になります。

また、資産はそのときによって価格が変わる株などの有価証券で持っているよりも、定期預金などで持っているほうが評価は高くなります。

●ローンの”金利”は交渉してみる!

金利は交渉してみると意外と下がることがあります。金利は固定されていて下がらないものだと思っている人が多くいますが、必ず交渉してみましょう。

●融資は家の近くの”小規模店舗”に申し込む!

小規模店舗のほうが親身に対応してもらえます。案件自体が少ないので、支店の融資目標のために必死に取り組んでくれる可能性もあります。

不動産市況が悪いとローンは借りにくくなる

不動産市況と融資の関係というのは不思議なものです。2008年に起きたリーマンショックによって、不動産市場は大きく落ち込みました。不動産の価格も下落したため本来なら個人投資家にとっては、またとない買いのチャンスだったのです。

ところが、ローンを利用して買おうとした場合はまた話が別です。なぜなら回収できなくなるリスクを回避するため、銀行がお金を貸してくれなくなるからです。一般に次のような関係が成り立ちます。

●不動産市況が悪いと、ローンは借りにくい

●不動産市況が良いと、ローンは借りやすい

それぞれに合った金融機関の選び方

各金融機関のローンの特色が、ひと目でわかるサイトもあります。

E-LOAN ローンを探す 比べる 申込む>その他のローン>不動産投資ローン(http://www.eloan.co.jp/)

■E-LOAN ローンを探す 比べる 申込む(http://www.eloan.co.jp/)

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

残金決済前準備

契約締結後は残金決済前までに”物件に問題がないか”を確認する

「外観」と「水回り」や「設備」の確認

基本は売主、買主立ち会いのもと、契約時と物件の状態が変わっていないか、引き渡し可能な状態かを確認します。ただし区分所有マンションで賃貸中の場合は外観のみの確認になります。マンションの外観は確認できる範囲で、目に見える範囲内での確認となります。

①周辺を含めて事故が起きていないか

②火事などで外壁が汚れたりしていないか

③部屋の周りが破損していないか(給湯器の破損など)

中を確認できる場合は、次の3つをチェックします。

①給排水設備の故障はないかどうか

②設備表の内容と一致しているかどうか

③設備、水回り、空調、照明、収納、健具などの状態が記載の内容と一致しているか

給排水設備に故障が認められたり、設備表の内容と一致していなかったり、設備、水回り、空調、照明、収納、健具などの状態が、記載の内容と一致していない場合は、適正に是正してもらう必要があります。

なお売主から「告知書」を渡されている場合は、それに基づいて確認します。告知書は売主にしかわからない情報について、売主から買主に提供する情報を記載した書式です。

残金決済と不動産物件の引き渡し

“残金決済”の仕方

残金決済をする場所は、ローンを利用する場合はローンを利用する銀行で行います。ローンを利用しない場合は現金、銀行振込または銀行振り出しの預金小切手などで支払うことになります。銀行振込の場合は着金確認が行われて残金決済は終了となります。

また銀行振り出しの預金小切手は現金と同じ取り扱いのため、売主に渡したのと同時に残金決済は終了となります。

着金確認が取れたら、登記書類を受け取った司法書士が登記手続きをします。残金決済は銀行が営業している平日の午前中に行うのが一般的です。次の3つの残金を支払うことで残金決済は終了になります。

①残金などを支払い

②登記費用、司法書士への登記手数料の支払い

③仲介手数料の支払い

残金などの支払い

次の流れで支払い並びに清算をしていきます。

「売買代金から手付金を引いた額を支払う」⇒「売主が預かっている敷金を引き継ぐ」⇒「固定資産税などの清算をする」⇒「管理費、修繕積立金の清算」

固定資産税は引き渡し日(普通は残金日と同じ日)前日までが売主負担、それ以降は買主負担になります。固定資産税はその年のものを売主が納税するのが一般的であり、残金のときに日割り計算をしたものを買主から売主に支払うという形で清算する必要があります。

区分所有マンションの場合は、管理費および修繕積立金の清算をします。

登記費用、司法書士への登記手数料の支払い

決済日に司法書士が、登記に必要な書類・情報を確認します。司法書士により所有権の移転・抵当権等の抹消等に必要な書類・情報が確認されたあとに残金を支払います。

この時に所有権移転にかかわる登記費用および、司法書士に対する登記手数料を支払います。

仲介手数料の支払い

残金時に不動産業者に対して仲介手数料、売買代金の3%+6万円(別途消費税)を支払います。なお契約のときに仲介手数料を半金支払っている場合は、残りの半金を支払うことになります。

「物件」の引き渡し

物件の鍵を受け取ります。必要に応じて管理会社と契約を結びます。

“鍵の所在”は必ず明確にする

部屋の鍵を受け取ります。賃借人(入居者)がいる場合にはスペアキーを預かります。管理会社に管理をお願いする場合には、「管理会社が鍵を預かって貸主は預からない」「管理会社および貸主がそれぞれ鍵を保有する」などいろいろなケースがあるので、管理会社と打ち合わせをする必要があります。

鍵はとても重要なポイントなので、必ず鍵の所在を明確にしましょう。1番確実なのは貸主、賃借人がそれぞれ1本ずつ持つことです。

管理会社との契約

賃料徴収やクレーム処理などを自分で管理しない場合は、管理会社に管理をお願いします。すでに賃借人がついている物件(オーナーチェンジ)などは管理会社をそのまま引き継ぐケースもあります。

火災保険

残金の支払いと同時に、火災保険にも加入しておきましょう。火災保険は先述したように、「建物電気的・機械的事故特約」「地震保険」のほか、いざというときのために「事故(自殺)などに対応した保険」に入るのが良いでしょう。

日本は地震大国ともいわれ、地震による被害も多いです。地震保険に入っていても大地震で建物が倒壊した場合満額が補償されるとは限りませんが、かなりのお金が戻ってくるので必ず加入しておきましょう。

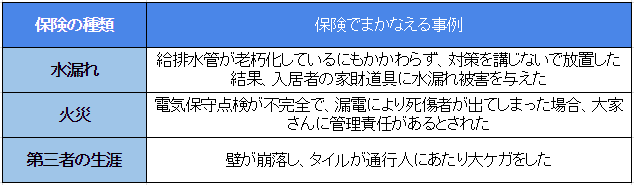

ちなみに地震で火災が起きたときは、火災保険ではなくて地震保険の適用になります。ですから地震保険に入っていないと、火災で損傷があっても保険は下りません。そのほか、下図の例のような大家さんの管理責任を問われた場合に対応する、「施設賠償責任保険」にも入る事をお勧めします。

■入っておきたい「施設賠償責任保険」

日本全国で深刻化している「サブリースの問題」とは?

サブリースというのは、貸主に変わって不動産会社が賃貸物件を借り上げて、第三者に転貸するシステムのことです。一般に募集する賃料の80~90%で借り上げますが、利益を出さなければならないので、空室が続くとサブリース賃料を下げられるような契約になっていることが多くあります。

基本的にサブリースは、新築のアパートや1棟のマンションが対象となりますが、新築の区分所有マンションでも売却しやすいようにサブリースつきで販売する場合が多くあります。サブリースで焦げ付いてしまうパターンは次のとおりです。

■空室が続く

⇒不動産会社がサブリース賃料を下げる

⇒貸主に入ってくる賃料が減りローンを返せなくなる

以上のことを考えると、わざわざサブリースにして借り上げてもらわなくても、市場価格の80~90%の割安価格で貸し出せば、すぐに入居者が決まるといえます。

近隣に暴力団事務所が入っているのを知らないまま契約した場合は?

近隣に事務所がある場合の「近隣」の位置関係が問題となります。道路を挟んで目の前に暴力団事務所があった場合に、「瑕疵」と認められた判例があります。しかしワンブロック離れたところにあった場合は瑕疵とは認められないと思われます。

瑕疵と認められた場合で、買主が「善意無過失」のときは、売主に対して損害賠償の請求ができ、さらに契約の目的が達成できない場合は契約の解除もできます。善意無過失というのは、暴力団事務所が入っているという事実を知らず、知らないことについて過失がないことをいいます。

ちなみにこのようなトラブルに巻き込まれないよう、指定暴力団であれば近くの交番で教えてもらえるので、現地を見に行った際に確認しておきましょう。

「借地権つきマンション」とは?

借地権つきマンションは、「土地が所有権ではなく借地権であるマンション」のことです。借地権つきマンションのメリット、デメリットをまとめると次のようになります。

■メリット

①土地が借地権なので、所有権マンションよりも価格が安い

②土地の固定資産税、都市計画税がかからない

③土地の取得に係る税金がかからない

■デメリット

①地代が毎月発生する

②借地契約期間が満了し、更新する場合には「更新料」がかかる場合がある

③売却する場合には「名義書き替え料」を支払う場合がある

旧借地法による借地権の場合は(旧借地法によるマンションが多い)、地主に「正当事由」がないかぎり更新されます。旧借地法では、「土地所有者が自ら土地を使用することを必要とする場合その他の正当事由」と規定しています(借地法4条1項)。

条文は難しいので簡単にいってしまうと、「建物が朽廃する以外は所有し続けられる」と考えて問題ありません。たとえば60年経って、建物の建て替えの時期が来た時に借地契約も終了するというのは、所有権のマンションのように建て替えでもめることもなく、かえってすっきりして良いのではないかと思います。

所有権のマンションに比べると、一般に価格が2~3割安くなるので、投資用として考えた場合は利回りも高くなります。

そのほか借地権には「定期借地権」というのがあります。定期借地権は「契約期間は50年で、その後は更新されない」借地権です。50年経つと、建物(マンション)を解体し、土地を更地にして地主に返すことになります。その分所有権に比べて価格が安くなります。

「違反建築」の物件の購入は検討するべき?

1階の駐車場部分を改造して事務所にしているビルをよく見かけます。この場合、容積率オーバーになっている可能性が高かったり、条例で駐車場の付置義務がある地域では、付置義務を守っていないことになります。

最近は、こういった違反建築物件への融資はほとんど行われなくなっている為、銀行の融資を受けることはまず無理です。違法建築の不動産物件は売却しにくいこともあるので、購入しないほうが良いでしょう。

「格安中古物件」を検討する際の注意点

①瑕疵担保免責になる

隠れた瑕疵(例えばシロアリなど)があった場合、契約後も一定期間は損害賠償などの責任を負います。でも「瑕疵担保責任は負いません」=「瑕疵担保免責特約」は有効で、このような特約があると、売主に責任を追及できないので、初心者は避けた方が良い不動産物件です。

②ローンが組めない

「ローンが利用できない」というのは、検査済証がない、もしくは違法建築をしているため、銀行が融資してくれないケースが考えられます。今は銀行のコンプライアンスが厳しく、検査済証のない建物の融資は厳しいので、初心者は避けたほうが良い不動産物件です。

③引き渡し時に測量されない

1棟の建物の契約のといには、測量図を買主に渡します。測量図がない場合には、売主が土地家屋調査士などに頼んで測量する必要があります。

測量することによって、隣地との境界線がはっきりし、越境の有無などがわかります(エアコンの室外機等がこちらの土地にはみ出している、もしくは隣の土地にはみ出していることがあります)。

「引き渡し時に測量はしません」というのは、今回の特約では、測量をしないで現況引き渡しにするという意味です。初心者は避けた方が良い不動産物件です。

①、②、③のどれを取っても、買主には上記のようなリスクがあるので、価格が相場よりかなり安めにやっていても、初心者は手を出さないほうが良いでしょう。

マンション内で「自殺」や「事件」が起きた場合の影響は?

影響の大きさは、次の4点によります。

①都心か地方か

②マンションの規模

③事故物件の位置関係

④事故の原因

都心よりもマンションの数の少ない地方のほうが影響は大きくなります。大規模マンションの場合は、多かれ少なかれ何らかの事故はあるのが普通です。ただし事故物件の部屋の上、下、両隣の部屋はどうしても影響ができます。

また、事故の原因が一家殺人などインパクトが強いものだと、マンション自体の評価に影響が出る可能性も考えられます。

関連リンク

⇒『失敗しない不動産投資』の最新ノウハウを詰め込んだ「マンション投資・経営のための情報誌」と「マンション投資・経営セミナー動画」を無料プレゼント!

⇒ゼロから始める!日本人のための海外不動産投資スクール~これから来る円安時代を見据え、富を築く「海外不動産投資スキル」が遂に解禁!

⇒年収300万円が3,000万円にアップしたアパート経営!『今ならお1人様1枚限り DVD無料プレゼント』

⇒『私の1棟目の物件の収支シミュレーションを公開します!』不動産投資の経験値を一気に高める方法とは?

⇒「賃貸需要の高い」東京・横浜でのマンション経営!サラリーマンでもできるマンション投資・経営の『無料資料プレゼント』

⇒節税で36万6,800円。家賃収入で12万円。合計48万6,680円貯金することが出来ました!!そもそも、これってどういう仕組みなの・・・?

⇒コネなし、経験なしでは探せない!?初心者投資家が信頼できる不動産会社を探すなら『一括資料請求サービス』を利用するのが効果的!

⇒不動産投資関連の書籍で異例の110,000部突破!「金持ち父さん 貧乏父さん」の著者ロバート・キヨサキが推薦の『アメリカ不動産投資』で密かに圧倒的な利益を生んでいます!

⇒不動産投資に興味はあるけどお金が無い!少額1万円から始められる不動産投資『ソーシャルレンディングサービス』とは?

⇒入居率99%の不動産投資。空室率(空室リスク)をゼロにする為に”物件選びの前”に取り組まなければいけない事とは!?

⇒240万円の仲介手数料が0円!『無料登録』を活用して仲介手数料が100万円以上おとくになるマンション購入方法とは?

⇒不動産の売却は「早く・高く」が鉄則!!”買取査定”と”仲介手数料0円”で不動産を最高値で売却できる買取オークション活用法

[最終更新日]2016/7/5