FinTech(フィンテック)で劇的に変わる金融サービス~決済の場合~

決済分野は、様々な金融分野のうち、ITと最も相性の良い分野といえるでしょう。米国では、古くはPaypal(ペイパル)、最近ではSquare(スクエア)といった巨大なFinTech(フィンテック)スタートアップが誕生しています。

■クレジットカード決済のPayPal(ペイパル)

・Webサイト(https://www.paypal.com/jp/home)

・App Store

・Google Play

決済とは、経済的な取引を成立・完了させるための手続きを指します。例えば、物やサービスを購入する行為や、契約関係を成立させるために、最終的にお金を支払う手続きに当たる部分が決済取引になります。

決済の手段は、現金支払や電子マネー銀行振込、クレジットカード支払、デビットカード支払、海外送金など多岐に渡ります。

さらに、銀行間システムなど、社会インフラ的なレベルも含めれば、非常に多彩なテーマがありますが、ここでは、FinTech(フィンテック)で特筆されるテーマとして「現金支払の今後のあり方」「クレジットカード決済の広がり」「送金の今後の展望」の3点を取り上げます。

“現金支払”から”キャッシュレス化”の時代へ

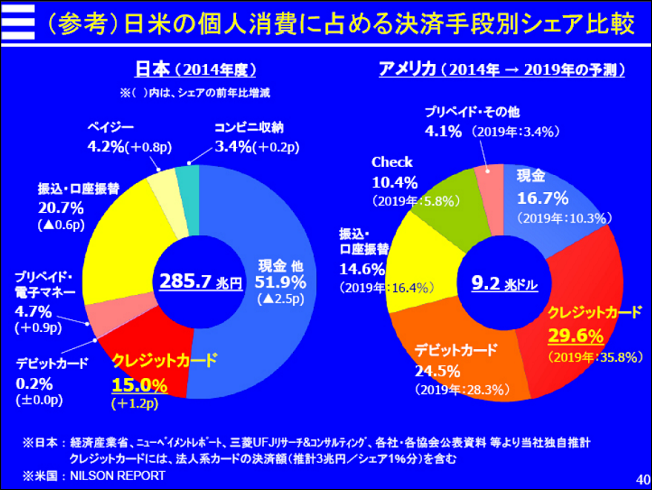

まず、支払う手段が今後どうなっていくかについて考えてみましょう。個人がお金を支払う手段としては、日本ではまだ現金が中心となっています。

日本の個人消費のうち、現金決済の占める割合は5割以上と推計されていますが、一方米国での現金決済の割合は、2割未満となっており、日米で大きな違いとなっています。

しかし、日本でも今後、現金支払の割合が減少し、キャッシュレス化が広く進展することが想定されています。その第1の理由は、2020年の東京オリンピックを開催を前に、多くの小規模な店舗でもクレジットカード対応が進むためです。

後ほど詳しく解説しますが、現在広がりつつある「スマートフォン決済」などもそれを後押しするでしょう。

第2に、既存の「おサイフケータイ(スマートフォンなどに埋め込まれたICチップで電子決済ができるサービス)」に加え、iPhone経由での電子マネー利用が現実になりつつあることが挙げられます。

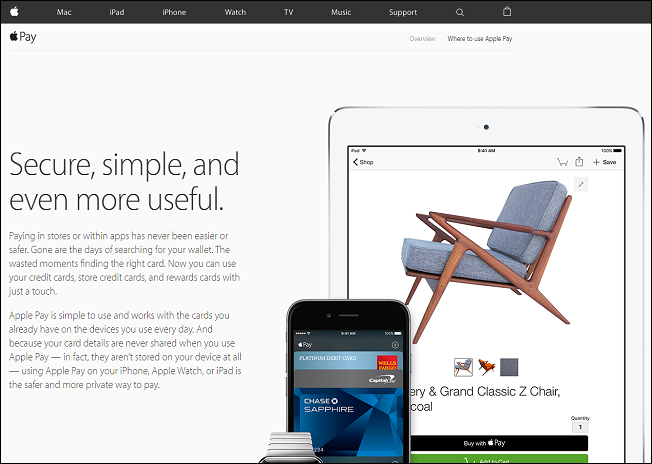

特に注目したいのは、米Apple(アップル)が提供する「Apple Pay(アップルペイ)」です。

■Apple Pay(アップルペイ)・・・http://www.apple.com/apple-pay/

これはiPhone6などに搭載されたNFC(近距離無線通信技術)チップを利用した決済システムで、あらかじめApple Pay(アップルペイ)で利用可能なクレジットカードやデビットカードをiPhoneに登録しておくと、簡単な操作だけで決済を完了することができるというものです。

米国では2014年10月にサービスが開始され、2016年3月時点、米国に加え、英国、オーストラリア、カナダ、中国でも利用できるようになりました。近い将来、日本でも利用できるようになれば、電子マネー利用者数が格段に増加することが期待されます。

第3に、日本でもデビットカードを活用した「キャッシュアウト」サービスが近い将来、開始される見込みであることが挙げらえます。

キャッシュアウトサービスとは、コンビニエンスストアやスーパーマーケットなど小売店のレジで、デビットカードを使ってATMのように現金を引き出せるサービスです。

例えば、コンビニエンスストアやスーパーマーケットでデビットカードを使って、598円の弁当を買うとします。その際、5,000円のキャッシュアウトボタンをレジの前で入力、選択すると、レジの担当者は、レジから5,000円を出して、弁当と一緒に渡してくれます。

と同時に、裏側ではデビットカード経由で銀行口座から5,598円が同時に引き落とされるという仕組みです。デビットカードの利用率が高い欧米では(例えば米国では2013年、個人消費の決済の20パーセント以上がデビットカードで行われています)、既に広く利用されています。

■日米の個人消費に占める決済手段別シェア比較(※クレディセゾン 2015年度 決算説明会資料より)

日本ではこれまで導入されてきませんでしたが、2015年12月に金融庁の金融審議会が公表した「決済業務等の高度化に関するワーキング・グループ」報告において、キャッシュアウトサービス実現に向けて規制緩和が検討されていることが明らかになりました。

また、複数の金融機関でも近年中のサービス開始に向けて準備を進めているようです。

日本において、個人消費の決済でデビットカードの使用割合は、2013年度時点でわずか0.2パーセントに過ぎません。

しかし現在、現金を引き出すにはわざわざATMに立ち寄る必要がありますが、キャッシュアウトサービスが実現すれば、買い物のついでに現金を引き出せるようになり、消費者の利便性は高まると考えられます。

高齢者や主婦、学生を中心とした若い層など、収入が限られ、クレジットカードを持てなかった層の利用が期待されます。また、特に高齢者にとっては、現金を持たないことは利便性や安全性の面でメリットがあるといえるでしょう。

手数料もちょうどSuicaなどの交通系ICカードやおサイフケータイなどの電子マネーサービスでオートチャージ機能の利用が急速に進んだように、キャッシュアウトサービスの導入によってデビットカードの取引が活発化する可能性も十分にあります。

これらの動きによって電子化される決済データが増えると、PFM(Personal Financial Management)サービスで個人の日々の入出金や資産をより正確に把握できるようになり、個人に向けたマーケティングが精緻化され、取引明細を基にしたクーポン送付や、個人の購入履歴に応じて、自分でわざわざ探さなくても勝手に商品が用意されている、などといったサービスが可能になるかもしれません。

スマートフォンで”カード決済”がより身近に

クレジットカード支払では、既に新しい世界が実現し始めています。近年、特に注目を浴びているのが「スマートフォン決済」です。スマートフォンやタブレットに専用の端末を接続することでカード決済が可能となるインフラを提供するプレーヤーが次々と生まれてきています。

その世界最大手は米Square(スクエア)です。

■スマホ、タブレットで決済ができる「Square(スクエア)」

・webサイト(https://squareup.com/jp)

・App Store

・Google Play

同社が提供する「Square(スクエア)リーダー」というクレジットカード情報を読み取る小型端末をスマートフォンのイヤホンジャックに差し込み、専用アプリをダウンロードするだけで、スマートフォンがクレジットカードの決済端末になります。

日本で提供されているSquare(スクエア)リーダーの価格は4,980円。米国ではさらにiPad専用ドックのSquare(スクエア)スタンドや、NFCチップを搭載したスマートフォンで使える新型Square(スクエア)リーダーなど、多様な端末を提供しています。

サービス利用に当たり、初期導入費用や登録費用、月額固定料や解約料などは一切不要で、クレジットカード決済の3.25パーセントを手数料としてSquare(スクエア)に支払います。

日本では、楽天スマートペイやCoiney(コイニー)が同様のサービスを提供しています。両社とも、端末費用は実質無料で(キャンペーンなどによる)、決済手数料は3.24パーセントです。

クレジットカード決済を導入したい商店側から見ると、従来必要であったクレジットカードの加盟店審査が迅速に行われ、また、端末利用の負担費用も大きく低減することが可能となりました。

業種や規模によって異なりますが、従来のクレジットカード加盟店決済手数料は、一般の小売店やレストランでは5~7パーセント程度を支払う必要がありましたが、Square(スクエア)、楽天スマートペイやCoiney(コイニー)などを導入することによって、手数料を低く抑えることができるようになります。

また、売上代金の入金サイクルが非常に早くなったことも特徴です。場合によっては入金が翌営業日に行われるなど迅速であることもあり、商店にとって資金繰り上大きなメリットとなります。

一方、消費者側からしても、カードを利用できる場所が広がり、現金を持ち歩くことなくスマートに支払いを行なえるメリットが享受できるようになります。

クレジットカード支払ではこのほかにも、電子商取引(EC)での決済効率化という業態が出てきています。米Stripe(ストライプ)は、ECサイトの支払画面のデザインに着目し、ユーザーが商品購入を決めた後、迷いなく支払いができる画面構成を可能としました。

せっかく購入を決めたユーザーを支払い手続きの煩わしさで脱落させないことは、言い換えれば売上を上げることができる決済機能ともなり、営業上の大きな付加価値をもたらしていると見られています。

■Stripe(ストライプ)・・・https://stripe.com/japan

日本では三井住友カードと提携し、2015年5月よりサービスのベータテストが開始されています。

ほかにも、日本でWebPay(ウェブペイ)というサービスがスタートアップによって立ち上げられましたが、2015年にLINEの子会社のLINE Pay(ラインペイ)に、モバイル送金・決済サービス「LINE Pay(ラインペイ)」の事業加速を目的として買収されました。

この買収は、巨大なプラットフォームをもつLINE(ライン)の基盤を生かして、新しい決済サービスの実現を目指していることを表しているといえるでしょう。

■LINE Pay(ラインペイ)

・Webページ(http://line.me/ja/pay)

・Google Play

P2P海外送金で手数料が”安価”に

最後に、送金について見ておきましょう。送金分野では、米Paypal(ペイパル)というFinTech(フィンテック)の先駆けプレーヤーがいます。

1998年創業の同社は、銀行取引などの煩わしさを開放する手段を提供したのみならず、海外送金においても従来の仕組みとは違った新たなビジネスモデルを作り上げる事により、従来の海外送金の手数料を圧倒的に下げることに成功しました。

日本では、メガバンクなどが同一行内送金を無料としたり、同一日に着金が可能であったりと、国内送金については海外に比べてレベルの高いインフラが整っています。

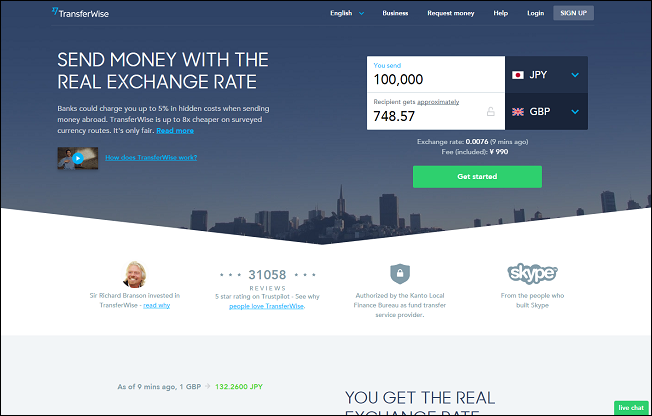

一方で、海外送金については、その手数料に高さに代表されるように改善の余地がまだまだ残っています。この分野の海外動向を見ると、最近では、英TransferWise(トランスファーワイズ)など、海外送金を安価な手数料で提供しているスタートアップが生まれています。

■TransferWise(トランスファーワイズ)

・Webサイト(https://transferwise.com/jp)

・App Store

・Google Play

TransferWise(トランスファーワイズ)のサービスの仕組みを見ていきましょう。英国に暮らすAさんが米国のBさんにドルで送金したい場合、Aさんは同社の口座にポンドで振込します。

すると同社では、米国から英国のCさんにポンドで送金したい別の利用者DさんとP2P技術を使って自動的にマッチングを行い、Dさんは同社の口座に米ドルで振り込みます。

そして同社の口座からAさんの送金先である米国のBさんには米ドルで支払われ、Dさんの送金先である英国のCさんにはポンドで支払われます。

この際、同社に支払うサービス利用料は通貨と金額によって異なりますが、例えばポインドで入金する場合は400ポンドまで2ポンド、以降は入金額の0.5パーセントとされています。

また、為替レートはリアルタイムのインターバンクレートを適用し、外貨交換の際に生じる為替手数料は不要なので、手数料が大幅に安くなるというわけです。

例えば、1,000ポンド分、米ドルで送金すると、従来の銀行の海外送金サービスでは、サービス利用料が50ポンド近く引かれた上に、為替レートも銀行独自のものを適用され(※1ポンド=1.3609米ドル)、受取金額が1,340米ドル程度になってしまいます。

同じタイミングでTransfeWise(トランスファーワイズ)のサービスを使うと、サービス利用料は5ポンド程度で、為替レートはリアルタイムのインターバンクレートが適用され(※1ポンド=1.4103米ドル)、受取金額は約1,400米ドルとなり、60米ドルほど得になります。

以上のようなサービスが拡大し、決済インフラが高度化すると、経済の動脈でもあるお金の流れがより円滑なものとなり、経済活動の活発化につながります。

現金を中心とする日本の決済の仕組みから、FinTech(フィンテック)による新たな技術やサービスを活用することによって、キャッシュレスが促進され、効率化が進み消費者の利便性が高まると共に、電子化によるデータが大量に生まれ、そのデータが利活用されることにより、日本の経済や社会に大きなプラスのインパクトを与えることが期待されます。

加えて、今後ビットコインなどのブロックチェーン技術を活用した決済インフラが利用可能になると、上記の決済インフラ利用に関わるコストがさらに低減する局面も考えられます。よりラディカルなコスト削減・ユーザーの利便性向上へとつながる可能性も秘められています。