FinTech(フィンテック)で劇的に変わる金融サービス~資産運用の場合~

FinTech(フィンテック)は資産運用のあり方も変えつつあります。なかでも非常に注目されているのが「ロボアドバイザー」です。これまで一部の機関投資家や富裕層しか利用できなかった、グローバル分散投資による資産運用サービスを、一般の方々にも低コストで提供する新しいサービスです。

ユーザーから与えられた情報を基に、あらかじめ用意したアルゴリズムを用いて最適化されたポーフォリオを自動的に作成し、それに応じた運用を低い手数料で提供するというサービスです。多くのユーザーがはっきりとしたメリットを感じやすい分野で、まさにFinTech(フィンテック)サービスの真骨頂といえるでしょう。

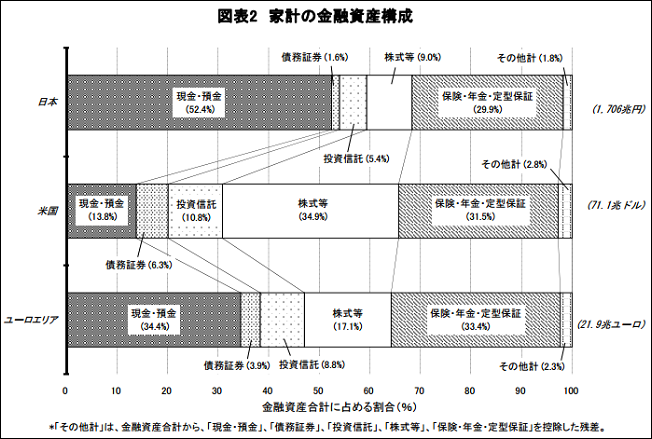

こういったサービスが注目されるようになった背景を振り返ってみましょう。日本人はよく、米国人に比べて貯金が好きだと言われます。確かに家計の資産構成を比較すると、日本の場合、52.7パーセントが現金または預金、次に多いのが保険と年金準備で26.4パーセントとなっています。

株式や出資金は9.7パーセント、投資信託は5.4パーセント、債券は1.5パーセントにとどまっています。

一方、米国で最も高い比率を占めているのは、株式・出資金の33.8パーセント。次いで投資信託が12.9パーセント、債券が5.0パーセントとなっています。この3つを合計すると5割を超えるのに対し、現金・預金はわずか13.7パーセントです。

ただし、米国でも以前からここまで現金・預金が低かったわけではありません。資産に占める株式の割合が上がったのは、1970年代以降のことです。

■日本・米国・ユーロエリアの家計の金融資産構成(※2016年6月22日 日本銀行調査統計局調べ)

米国(アメリカ)で”資産運用”が盛んな理由とは?

1970年代の米国はインフレ期にあり、その余韻は1980年代も続きました。資産を現金で保有していても、その価値は目減りしていくばかりという、今の日本と正反対の状況が20年近く続いたのです。そのような中で、個人の資産運用は本格化しました。

運用商品として最初に浸透したのは、401kに代表される確定拠出年金や個人退職勘定(IRA、Individual Retirement Account)でした。これらの退職者向け貯蓄チャネルでは、投資信託の保有が大きく進展し、米国におけるリスク性資産での資産形成文化を築く重要なきっかけとなりました。

また、一方で、リスクをそれほど取りたくない人たちにとっても、MMF(米国ではマネー・マーケット・ファンド)と呼ばれれる短期金利の債券ファンドが、預金を代替する変化が見られました。

インフレが継続していた1980年代には、インフレに強い短期金利であるMMFがヒット商品となり、さらに米国人の証券口座保有を促進しました。これらの制度では、退職後の生活に向けて税制優遇のある形で投資を行うことが可能になり、継続的な株式や投資信託の保有を促す大事なチャネルとなったのです。

1990年代になるとインフレは落ち着きましたが、米国人は一方でいわゆる「平和の配当」を手に入れます。1989年にベルリンの壁が崩壊し、東西冷戦から解放された各国では、経済成長に向けた政策に集中できるようになりました。その結果、株価は上昇を続けました。

1990年に2,000ドル台を推移していたダウ平均株価は、2000年には1万ドル前後にまで急伸しています。

このような環境にあると、人々は銀行に預けていたお金を、値上がりが期待できる株式に移動し始めます。それが、資産に占める株式の比率を上げることと、退職後の生活を支える資産の形成へとつながったのです。

IT化がもたらした運用商品の”製販分離”

1990年代後半になると、インターネット証券サービスが始まりました。すると米国で、その頃の日本では起きなかった現象が発生します。それは投資家が「製販分離」を求める動きです。

従来、運用商品は、販売を担当する証券会社と同じ系列の運用会社が組成し、その運用商品をその証券会社が販売する、という形式が金融機関の収益の観点からは一般的でした。

しかし、401(k)を含む年金市場で受託者責任の考え方が浸透していた米国では、投資家がインターネットの力により自由度を増すなかで、中立的で、コストも加味したときにパフォーマンスの高い資産管理サービスを求めるようになりました。

そして、リスクとコストを勘案してもパフォーマンスの高い投資信託などの運用商品を外部の運用会社が作り、証券会社は顧客のニーズに即した商品を選定し販売するという、新しい顧客志向の流れが誕生しました。

一方で、ある人にとって何が最も良い運用なのかは、常に答えが分かれます。当時の運用の達人、ピーター・リンチのようなファンドマネージャーに多少の手数料を払っても運用を任せたい、いわゆるアクティブファンドに投資したいと思う人もいます。

一方、手数料をあまり払いたくないために、達人には依頼をせず、そこそこのリターンを目指す人もいます。後者のような人に適した商品が、インデックスファンドです。

このファンドの運用には、ピーター・リンチのような目利きのファンドマネージャーは不要です。誰が運用しても同じ結果になり、当然手数料はアクティブファンドより安くなります。

インデックスファンドとは、市場平均(ベンチマーク)と同じような動きを目指すファンドのことを指し、パッシブファンドとも呼ばれ、2000年前後に大きく進化しました。株式市場に上場するタイプの統治信託であるETF(上場投資信託、Exchange Trade Funds)が登場するのです。

ETF(上場投資信託、Exchange Trade Funds)はその性質上、運用会社にとって、従来のインデックスファンドを運用するより、さらに安いコストで運営できるようになりました。そして、そのコスト削減を投資家が享受できるようになり、もともと低いインデックス投資の手数料がさらに安くなったのです。

そのようななかで、国内株式、海外株式、債券や原油、金などに連動するETF(上場投資信託、Exchange Trade Funds)が次々と登場し、投資家が売買することが可能となりました。

「SAA(戦略的アセットアロケーション)」が投資リターンの”8割”を決める

しかし、ある人にとって、どのようなETF(上場投資信託、Exchange Trade Funds)をどれだけ買うのがベストな選択になるかは、難しい問題です。1つのETF(上場投資信託、Exchange Trade Funds)が答えになるのではなく、様々な資産の組み合わせを示した「ポートフォリオ」が重要になるのです。

少し、投資の世界について掘り下げてみましょう。投資の世界では、リスクが高ければ、期待されるリターンも高くなると想定されています(投資の世界でいうリスクとは、日常で使うリスクとは少し意味が異なり、リターンの変動の幅のことを指します)。

ハイリターンが期待される商品は、裏を返せばハイリスクの要素を含んでおり、逆もまた真実で、ローリスクなものはローリターンしか本質的には期待できません。

自分の求める投資の目標(何歳までにいくらの資産を貯めたい、取ることができるリスクは資産に対して30パーセントなど)を前提として、リスクを押さえながら最大のリターンを提供するポートフォリオを作成することを、アセットアロケーションと呼びます。

資産運用の成果を決定づけるのは、このアセットアロケーションにかかっているといわれています。

どの株式をいつ買うか、売るかというタイミングよりも、どのようなタイプの資産をどれくらい保有するのかを決めること、すなわち戦略的アセットアロケーション(SAA、Strategic Asset Allocation)と呼ばれる意思決定が、投資リターンの8割方を決定づけるとする研究もあります。

一方で、個別の銘柄(例えば、トヨタを買うのか、それとも日産を買うのか)の判断や、売買のタイミングの影響は、ほんの2割程度といわれています。

戦略的アセットアロケーション(SAA、Strategic Asset Allocation)では、人によってベストな答えが大きく異なります。運用目標を設定するに当たっては、その人の資産総額やリスク許容度、キャリア観、家族構成や外部環境が大きく影響します。

また、例えば日本株式の市場が今後の数十年、何パーセントの成長が期待できるのかも、見方が大きく分かれます。

それをより適切に判断できるのはファイナンシャルプランナーですが、ファイナンシャルうランナーは多くの場合、顧客が運用する資産額に連動した手数料を得ます。そのため、プロの仕事の恩恵を受けられるのは、ある一定以上、例えば3,000万円以上の資産を持っている人に限られるといった状態が生まれます。

一方で、資産の少ない人こそ、正しいアドバイスを基に資産形成したい、という強いニーズももちろん存在します。そのため、何とかしてユーザーの負担する手数料を減らし、より多くの人が適切な資産形成を実現できるようにすることが、長年の課題となっていました。

独自のアルゴリズム計算で”ベストなポートフォリオ(資産構成)”を作成する「ロボ・アドバイザー」サービスとは?

この「手数料を減らすことはできないのか」「もっと一般の人にも、一部の機関投資家や富裕層がアクセスできるサービスを提供できないか」という課題に対して、FinTech(フィンテック)が1つの解決法を提案しました。それが「ロボ・アドバイザー」サービスです。

ファイナンシャルプランナー、すなわち「人アドバイザー」の代わりに、ロボ・アドバイザーは与えられた情報を基に独自のアルゴリズムの計算を行い、自動的にベストなポートフォリオを作成し、それに応じた運用を行います。

サービスにより頻度は異なりますが、ポートフォリオ(資産構成)は保有資産の値動きや、外部環境の変化に応じて見直されます。

ロボ・アドバイザーを利用したいユーザーは、パソコンやスマートフォンでいくつかの簡単な質問に答えます。すると、ロボ・アドバイザーが判断した最適なポートフォリオ(資産構成)が提示されます。それに納得したなら、そのままシームレスに金融商品の売買と運用の委託を行うことまでできます。

米国ではBetterment(ベターメント)やWealthfront(ウェルスフロント)、Personal Capital(パーソナルキャピタル)といったスタートアップが、ロボ・アドバイザーサービスを提供しています。

日本でも、お金のデザインやWealthnavi(ウェルスナビ)がサービスを始め、マネックスグループもクレディセゾン、バンガードグループとともに共同会社を設立し、2016年春にサービス提供を開始すると発表しました。

今後も様々なプレーヤーが当分野に参入することが想定されています。

■お金のデザインが提供するロボ・アドバイザーサービス「THEO(テオ)」・・・https://theo.blue/

例えば、お金のデザインが提供するサービス「THEO(テオ)」では、世界中のETF(Exchange Traded Funds)にグローバル分散投資を行うことが可能となっています。

従来、このようなサービスを受けるためには、一定規模の資産が必要でしたが、THEO(テオ)は10万円からサービスを利用することができ、手数料も預かり資産の1.0パーセントのみとなっています。

「資産運用」をもっと身近なものに

デフレが長く続いた日本では、資産運用が注目されることはこれまであまりありませんでしたが、金利がここまで下がり、預金をしていることに意味が見出せなくなると、当然のことながら運用への関心は高まります。

さらに、これからインフレの時代が到来する場合には、個人の資産を保全していくため、一部の資産をインフレに強い資産へと動かしていく必要があります。

一方で、これまで運用をしてこなかった人達には、自ら株式や投資信託の銘柄を選択することはなかなか難しいのが実情です。

そのような環境の中で、少額からでも安い手数料でその機能を享受できるロボ・アドバイザーサービスの普及は歓迎するべきことでしょう。

マクロ的にみても、今後年金問題や人口減少に伴う低成長が想定される日本において、1,700兆円の個人金融資産をどのように保全し、かつ生かしていくかは大きなテーマです。

現在、約半分が円貯金といわれていますが、円安やインフレといった外部環境の変化に応じて、個人が資産を保全する手段をもつことは非常に大切です。

さらに、こういった手段を通じて成長が期待できる国や企業に投資することによって、世界経済がより成長していく正のスパイラルを期待することができるでしょう。

今後、さらに個人にとって、想像もつかないような便利で有益なサービスが広がっていくことを期待したいところです。